蔚蓝生物告诉你,精细化管理为何先从数据下手?

青岛蔚蓝生物股份有限公司(简称蔚蓝生物)成立于2005年,总部位于青岛,旗下14家子公司,26个经营单元,共有员工约1400名。公司主营业务为酶制剂、微生态、动物保健品的研发、生产和销售。以“生物科技还原生态世界”为宗旨,致力于为生物制造提供核心技术支持,为传统产业提供清洁节能技术,为食品安全提供绿色解决方案,全程服务农牧、纺织、食品等多个产业。

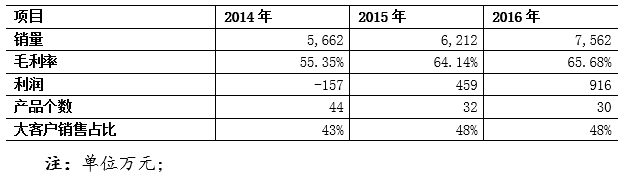

某子公司,2016年销量增加1,350万,销售费用率下降4.55个百分点,2016年利润916万,比2015年增加457万,利润的增长来源于销量的增长,两年实现利润1,532万!

——青岛蔚蓝生物股份公司财务总监助理 张传彬

在“大智移云”时代里,新技术被加速应用,这场“技术地震”引发了“商业地震”,企业要更好、更快、更有效地响应客户需求,挖掘潜在需求。财务如何应对这场颠覆性的变革?

蔚蓝生物从财务角度切入,统一了企业信息平台,消除信息孤岛,利用数据分析平台的优势,用数据支持业务决策,支持业务的绩效评估,实现了企业在资源、信息和管控上的效益最大化。

改革的背景

2014年,蔚蓝生物积累了9年的业务经验和数据。多年来一直重视规模增长,先后成立了14个子公司。规模效应确实带来了企业的发展,但2010年过后,集团发展开始放缓。公司高层开始探索战略变革:从规模驱动型向效率驱动型企业转型。

庞大的集团面临诸多挑战:系统繁多、数据存放不统一、数据缺失等问题,数据质量无法支撑做历史报表的需求;业务部门数据填报效率低,领导报表需求多,自主分析困难;信息部门数据分析负担重,整天重复劳动,工作被动,部门定位十分尴尬;财务人员多从事基础手工工作,工作繁重,部门地位尴尬,被认为不创造价值。

2015年,为了辅助经营决策,实现上下信息畅通和数据共享,消除信息孤岛,与报表需求者进行调研基础上,植入管理思路、模型,以“ERP直接取数+数据导入+手工填报”的形式,搭建了帆软数据决策系统,并集成至云之家、微信等移动端数据分析;现包括财务主题分析、财务主题汇总分析、销售主题分析、销售绩效分析、存货主题、资金主题等模块。

改革的进程——四大主题分析

财务主题分析

公司以往财务方面的数据分析主要存在两个问题:“鸡同鸭讲”和“事后诸葛”。“鸡同鸭讲”:公司的高层领导、CEO,大多非财务出身,但都很了解业务,给高层看财务报表,分析财务指标,管理层却并不知所云,认为财务不懂业务,而财务人员又觉得业务不懂财务。“事后诸葛”:财务信息严重滞后,不能及时发现公司经营中的问题,不能及时提供有价值的建议。这是众多企业管理的通病,管理大师德鲁克也曾对传统的财务管理体系提出过严肃的批评。

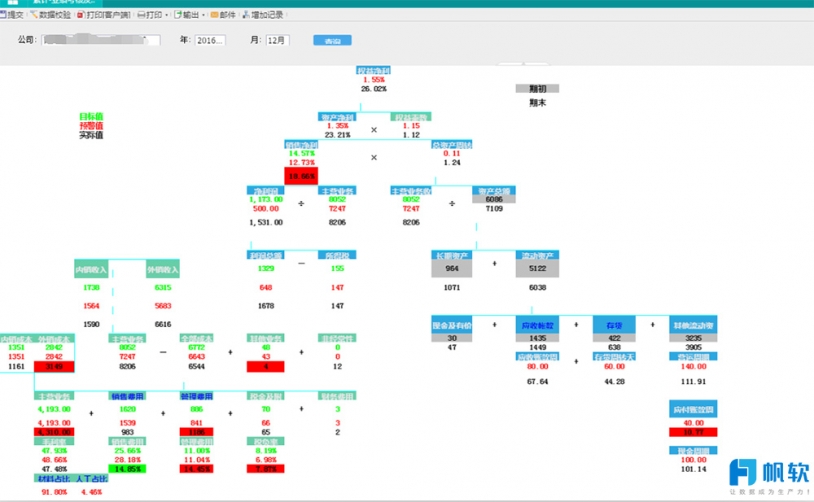

如何改良报表和指标,让高层理解财务报表,让财务报表及时发现经营问题呢?蔚蓝生物集团利用“杜邦模型”通过对相关指标预设预警值、预算值,搭建了预警分析体系,结合经营中实际数据为公司预警、体检 (事前,事中、事后),具备温度计、控制器的功能。

在“杜邦模型”上,用绿色文字显示目标值,用黑色文字显示实际值,用红色文字显示预警值。当某财务指标超过预警值时,系统自动红色背景高亮显示异常指标,而当某财务指标达成时,系统自动绿色背景高亮显示完成目标。如此一来,高层领导只需关注财务报表指标颜色变化。同时,系统也第一时间预警了财务异常,财务部门和业务部门及时干预处理,及时处理,为公司发展和业务管理护航。

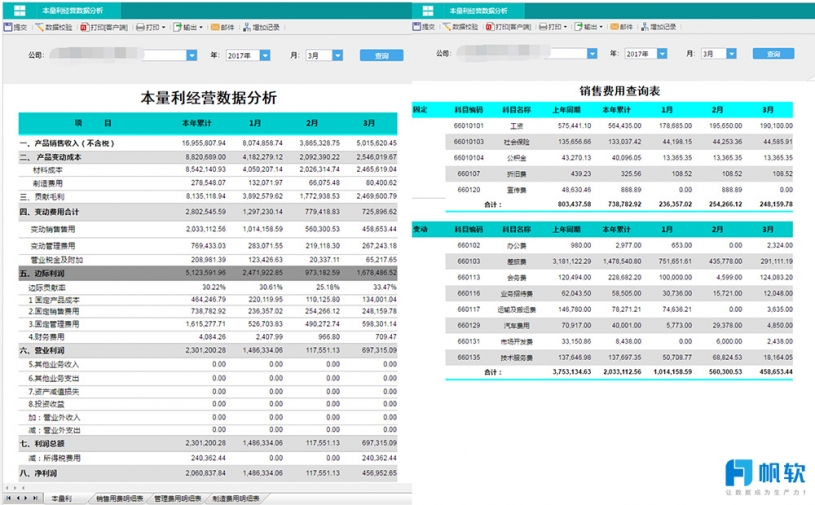

本量利分析

本量利分析是运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行具体的分析,研究其变动的规律性,以便为企业进行经营决策和目标控制。如辅助经营层进行盈利驱动因素、盈亏平衡点、产品边际贡献、定价、自制OR外包分析等等。

本量利分析模块主要是蔚蓝生物的财务部分使用,所以采用了较多的汇总数据。就是通过这个分析模型,蔚蓝生物发现了可以改革的财务指标项。如何发现的呢?其实除了数据分析模块,很重要的因素是财务部门对财务指标的敏感。

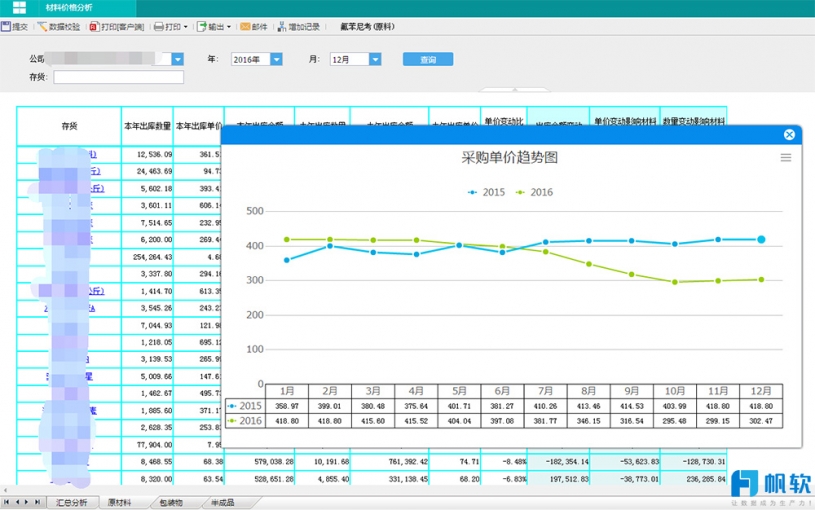

材料成本分析

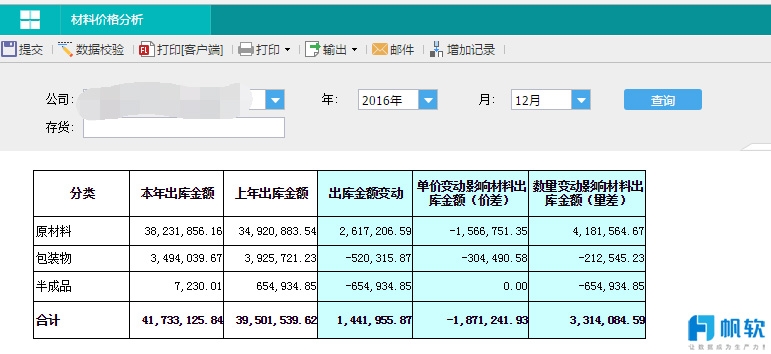

材料成本发生变化,财务通常情况下去找采购部门,采购说生产浪费造成的,车间说是采购问题,到底谁来背锅?

利用因素分析法,将材料成本的变化,分解为两个维度,即价格差异、数量差异,简称价差、量差。更深入地分析差异的根本原因;如可以进一步展开对材料的采购单价进行同比、趋势分析等。最后,如果是价差,则为采购问题,如果是量差,则是生产问题。

存货存量分析

产能紧张时,如何合理利用产能?产品出库趋势如何?如何控制采购部门无计划采购?材料耗用趋势如何?

通过存量、出库趋势分析,辅助采购合理采购原材料,辅助生产部门合理安排生产进度!

控制采购方面,比如,某编码“0103-0083”的原材料存货,当前的原材料库存量足足可以支持生产8个月,所以采购部门短期内不要采购啦!

合理安排生产方面,比如,某编码的产成品存货,按照当前的销售进度,足足需要15个月才能销售一空,所以如果当前产能紧张,显然可以先放缓甚至搁置该产品的生产。

当然,真正做采购控制时,还会结合市场原材料价格走势,库存成本等进行综合判断;生产采购也会考虑市场销量的预期走势等综合考量。不过,总体方案是通过现有库存,先行筛选出库存周期较长的原材料和产成品,再综合对比,选出采购控制方案和生产控制方案。

改革的一个缩影——数据驱动决策案例

很多集团公司,经过几年的规模性扩张之后,增速放缓,盈利持续下降,产品、服务同质化严重。这个时候,如何从管理的角度,尽量少的资金投入的情况下,再进一步增加集团利润呢?

蔚蓝生物旗下一子公司,销售增长遇到瓶颈,盈利能力一直较差。2014年甚至出现亏损。怎么来进行业务调整?

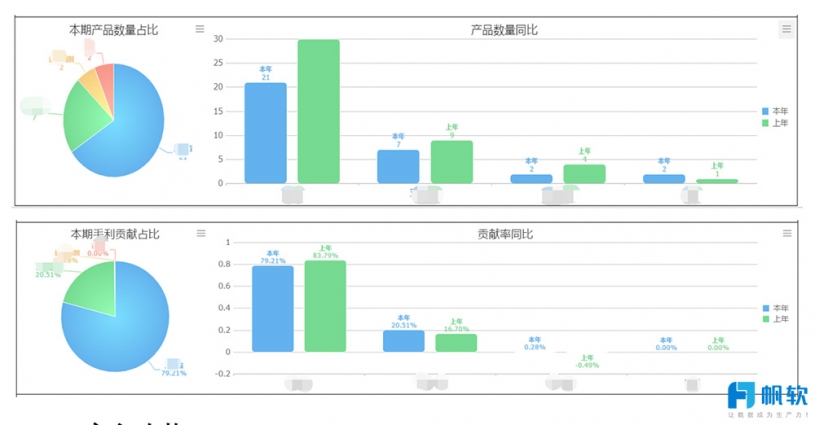

集团财务部对子公司的收入,通过帆软数据平台进行了分析,主要分析哪些产品赚钱?哪些客户赚钱?哪些销售人员赚钱?还真有了大发现,通过细化分析发现,44个产品中只有不到30个产品是赚钱的;给子公司提供较多利润的公司,只有不到20%的关键客户;为公司创造较多利润的销售人员,也只有少部分。子公司的改革,就先从这三个角度先后两年开展起来。

产品改革

子公司首先进行的是产品改革,通过数据分析平台,为毛利率贡献排名。大刀阔斧的砍掉低毛利产品。改革的策略是砍掉20%的低毛利产品,同时兼顾类似“捆绑销售”产品组合的综合毛利率。比如,客户因为A产品而选择采购,但是客户要求必须有B产品,虽然B产品毛利并不高,但是如果不提供B产品,客户采购高毛利率的A产品会遇到困难。这种情况,B产品就属于被“捆绑销售”,必须保留。

改革的结果是2015年产品个数由44个,精简为32个。2016持续改进,精简至30个。高毛利的产品销售占比提高4.9个百分点。

客户改革

客户改革,就是对贡献不同利润贡献度的客户,采取不同的销售投入。客户改革是2016年开始的,是确保产品改革和客户改革已经平稳完成后进行的。帆软数据平台可以将客户按照利润利润率自动排名,筛选出利润贡献率较高的30%,这部分客户重点维护;筛选出利润率较低的20%,除了部分利润较大和处于市场战略考虑,大部分客户降低销售投入。这里的销售投入是指市场宣传、销售人员投入等。这里重点改革的是销售投入,而产品品质、售后服务等方面,都是要按承诺保证的。

客户改革效果很显著,KA客户销量占比由2014年的43% 提升至2015年的48%,该项占增量利润贡献比例为9%。2016年维持该比例。

客户改革、产品改革、成本控制维度优化调整后,毛利较上年同期增加865万,毛利率提升8.79个百分点,增量利润贡献比例62%。

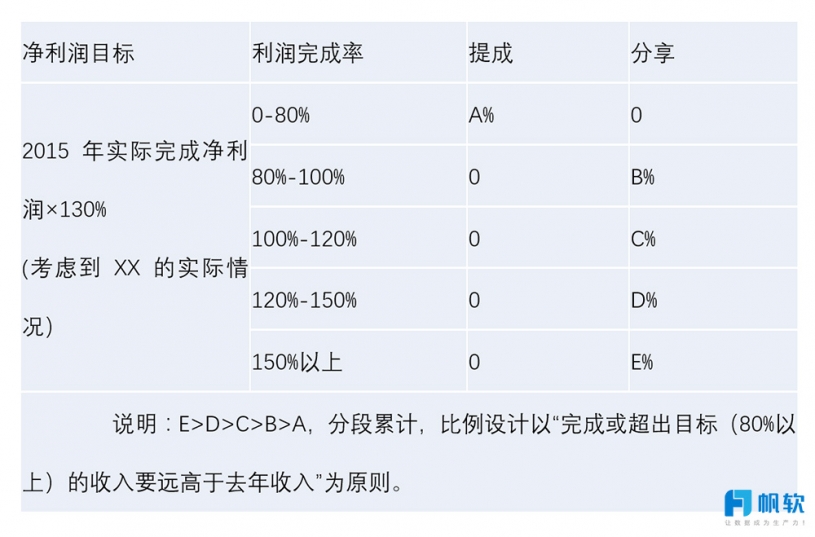

销售改革

销售改革,重点是调整了利润分配方式。计算规则:改“销量/回款提成制”为“损益提成与增量分享制“。所谓损益提成,也就是销售人员的成本里面要包含产品成本,销售成本和公司财务、管理、市场等分摊成本。所谓增量分享制,就是提成不是固定值,而是梯度变化的。净利润越高,综合平均的提成比例越高。可以看下图说明。

改革的效果:

2016年销量增加1,350万,销售费用率下降4.55个百分点,2016年利润916万,比2015年增加457万,利润的增长来源于销量的增长,两年实现利润1,532万!

三大改革总体成效

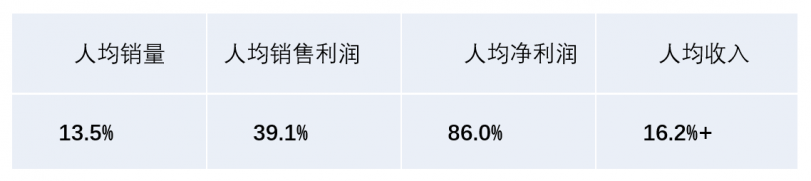

从财务指标来看:从帆软数据平台统计分析,2015年,销量增加了550万,但利润却增加了616万,也就是说,在这套数据驱动的管理方法下,销量增加,利润上升,而成本降低也带来了56万的利润。