学会这几招,轻松掌握企业经营数据分析!

随着信息化的飞速发展,大数据产业呈指数式增长。在我们不断地积累着企业的历史数据的同时,如何利用和分析好这些数据,真正利用大数据分析驱动企业的业务增长也成为了一个很重要的难题。本文将给大家分享一个实操性和可参考性极强的数据分析驱动业务增长案例,让大家下次在面对企业业务数据分析时不再迷惑,做到步步为营,让数据分析真正释放出潜能,驱动业务快速增长。

一、资产报酬率

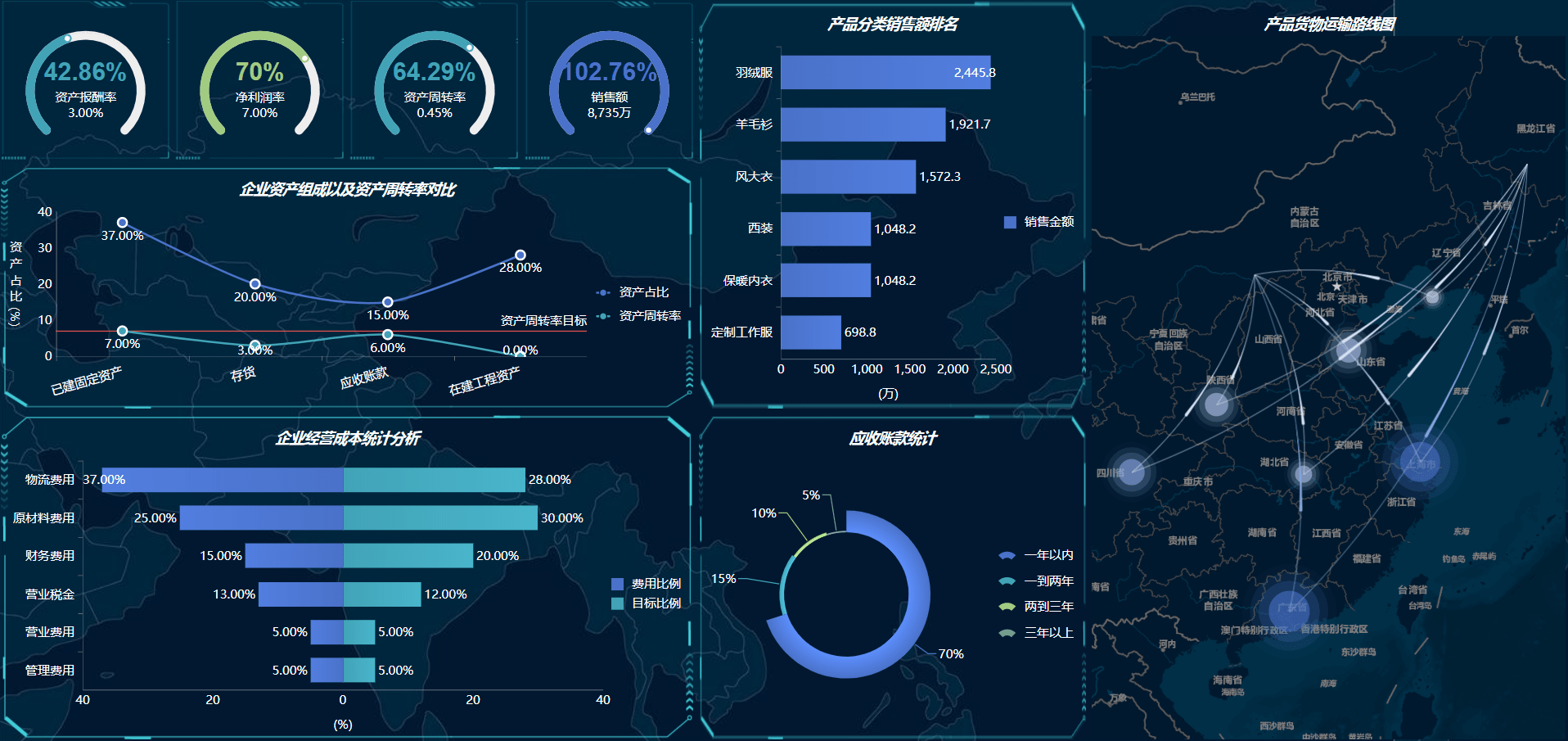

企业经营数据分析指标中,财务指标绝对是经营分析中的重头戏,其中最重要的指标就是资产报酬率指标了。资产报酬率越高,表明资产利用效率越高,说明企业在增加收入、节约资金使用等方面取得了良好的效果;该指标越低,说明企业资产利用效率低,应分析差异原因,提高销售利润率,加速资金周转,提高企业经营管理水平。通过FineBI工具,我们快速统计出某企业的关键经营分析指标:

其中资产报酬率为3%,仅为企业战略经营设定7%的资产报酬率目标的42.86%;净利润率为7%,仅为企业战略经营设定的净利润率目标的70%;资产周转率为0.45%,仅为企业战略经营设定0.7%的资产周转率的64.29%。看到这样的财务数据,我相信企业的股东们一定会非常郁闷了。那么到底是什么原因造成了企业经营如此不堪的局面呢?又是什么原因使得该企业在效益和效率散离初定的战略指标相差甚远呢?

二、净利润率

对于任何一家企业经营者来说,我们通常都会选择适合自己企业的战略经营方针,要么降低成本来扩大销售渠道,要么舍弃部分销售渠道潜心研究专业特色产品。那么首先来分析和企业经营指标紧密相关的效益指标,也就是净利润率指标,决定企业效益的主导因素主要是企业的销售额和营业成本(主要由原材料费用、营业费用、管理费用、财务费用以及营业税金组成)。

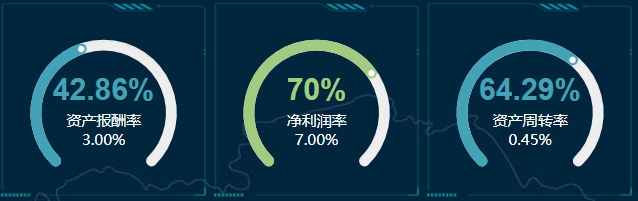

首先我们来看看企业销售额达成情况,年度总销售额为8735万,已经为企业战略经营设定的销售额目标的102.76%,超标完成了企业的年度销售额目标,公司销售团队显然做的很优秀。

企业生产产品方面主包括各式服装,主营羽绒服、羊毛衫、风大衣、西装、保暖内衣、定制工作服等批发销售,其中羽绒服、羊毛衫、风大衣分别排名前三,可以看出该企业主要以冬季服装生产为主。

下面再来看企业的经营成本统计分析情况,如下图所示,其中管理费用、营业费用基本与年度既定目标持平,营业税金比年度既定目标稍高一个百分点(这与销售额超标完成有关),财务费用甚至比年度目标战略既定减少开支了5个百分点(融资借贷等费用),原材料费用也相对费用支出设定目标比例减小了5个百分点(这与公司自行开辟原材料供应生产厂有关),但是物流费用直接比年度目标战略既定目标高出9个百分点!

为了找出高额的物流运输费中可能存在的问题,我们用FineBI工具快速制作出如下图所示该企业的物流流向运输路线图,可以看出,该企业主要有东北以及内蒙古两个原材料生产基地,然后再将生产好的成品运输给全国各地。我们仔细观察可以发现,目前的运输路线都是以东北、内蒙作为运输起点,然后分别运输到东北、华北、华中、西北、西南、东南、华南的主要六个销售大区,长距离的路线运输导致了较为昂贵的物流运输成本。对于已经建成的生产基地,显然无法更改位置,那么有没有更好的物流运输方案呢?自然是有的!以该企业目前的物流运输模式为例,我们可以选择济南、西安、武汉这三座城市分别作为东南、西南、华南三个大区物流中转站,这样一来,一定程度上可以降低过去直接起点对终点模式下运输的物流成本,提高企业的净利润率。

三、资产周转率

我们在攻破企业净利润率指标影响效益问题的坚冰之后,接下来直接把矛头指向企业运营效率问题,也就是资产周转率指标。我们经过前面的统计已经知道,该企业的年度资产周转率为0.45%(仅达成战略目标设定0.7%的64.29%),这反映出目前企业存在较为严重的运行效率落后问题。为了迅速找出该企业资产周转率低下的问题,我们首先需要先明确统计出企业模块下的资产组成体系,同时观察这些资产对应的资产周转率。

通过FineBI工具我们快速统计出目前企业的资产组成体系以及资产周转率对比数据,仔细观察分析可以发现:

1.该企业的固定资产(已建固定资产+在建工程资产)占据了企业总资产的65%,这显然是制造行业的通用特性。已建固定资产的资产周转率为7%,刚好达到设定的目标资产周转率,这部分数据基本正常。固定资产体系总的在建工程资产,这部分资产占比为28%,占据企业资产比例不低,说明企业正处于发展建设期,有较大的发展空间,对于这部分在建企业资产,实际上是不会有资产周转产生的,因此对企业总体资产周转率会暂时有些影响。

2.该企业的第二大资产组成为存货资产,资产占比为20%,同时存货既包含产成品也包括生产原材料,对于制造行业来说,囤积生产原材料并非是错误的行为,但是也会带来相应的问题,因为这种行为并不直接创造收入,反而会拉低存货的资产周转率。

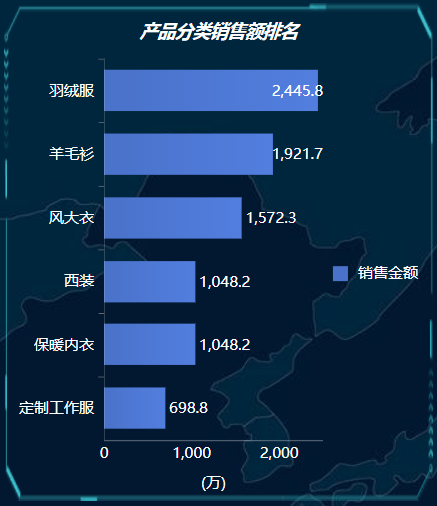

3.该企业的应收账款资产占比为15%,资产周转率为6%,这可能和该企业的有着较大的公司规模有关,另外面对较大的市场规模竞争,所以在赊销方面的策略也是相对宽松的。不过从应收账款账龄统计分布可以看出,70%的应收账款都是一年以内可以收回的,一到两年的占据15%,两年到三年的为10%,三年以上的为5%,应收账款总体来说属于正常状态。

四、企业经营数据分析总结

通过对该企业进行以上的经营指标数据分析可以得出以下结论:

1.该企业销售业绩良好,企业规模较大,服装产品在全国都有广阔的市场空间。

2.该企业经营成本方面,财务费用、营业费用、营业税金开支正常,另外由于在内蒙古和东北有生产基地,产品原材料成本相对较低,但是物流运输路线规划不合理,造成了高昂的物流运输成本,可以选择济南、西安、武汉这三座城市分别作为东南、西南、华南三个大区物流中转站,这样一来,一定程度上可以降低过去直接起点对终点模式下运输的物流成本,提高企业的净利润率。

3.该企业固定资产体系总的在建工程资产占比为28%,占据企业资产比例较高,说明企业正处于发展建设成长阶段,有较大的发展空间,但是现阶段暂时不能直接给企业带来收益,需要阶段性的建设时间。

4.该企业生产原材料积累丰富,但是也会带来相应的问题,因为这种行为并不直接创造收入,反而会拉低存货的资产周转率,应该根据产品实际销售情况,合理规划各项生产原材料的采购生产。

经过一段时间对于物流运输路线优化、服装生产原材料库存调整、在建项目持续改良推进建设之后,新的一年中该企业的资产报酬率提高到了8.5%,企业发展呈一片欣欣向荣之势。