資產負債表是企業財務體檢的核心報告,它能讓你在一個特定時間點,清楚看見一家公司擁有多少資源、欠了多少錢,以及股東真正擁有多少價值。無論你是企業主、投資人,還是財務新手,掌握資產負債表的閱讀與分析技巧,是理解公司財務健康狀況的關鍵第一步。本文將從基本公式出發,帶你認識各項科目、學習製作方法,並教你如何從中判斷公司的財務體質。

一、資產負債表是什麼?先掌握核心概念與基本公式

資產負債表是一份在特定日期(例如:每年12月31日)編製的財務報表,它靜態地呈現企業在該時點的財務狀況,就像一張企業的財務快照。

1.資產負債表是什麼:看企業某一時點的財務狀況

資產負債表的核心功能是展示企業在「某一時點」的財務全貌。它回答三個基本問題:公司擁有什麼(資產)、欠了什麼(負債),以及扣除負債後還剩下多少屬於股東的價值(股東權益)。這份報表是企業與投資人、銀行等外部利害關係人溝通財務狀況的標準語言。

2.資產負債表三大要素:資產、負債、股東權益

資產負債表的結構圍繞三大要素:

- 資產:企業擁有或控制的、預期能帶來未來經濟效益的資源。例如現金、存貨、機器設備。

- 負債:企業因過去交易而產生的現時義務,預期將導致經濟資源流出。例如銀行借款、應付帳款。

- 股東權益:資產扣除負債後,剩餘的價值,代表股東對公司資產的剩餘請求權。例如股本、保留盈餘。

3.資產負債表公式:資產=負債+股東權益

這是會計學上最重要的恆等式,也是資產負債表必須平衡的鐵律。公式的邏輯是:公司所有的資產,其資金來源不外乎是向外部借貸(負債)或由股東投入與累積(股東權益)。這個等式是檢視報表正確性的最基本原則。

4.資產負債表與損益表、現金流量表有什麼不同

三大報表各有職司:

- 資產負債表:顯示「特定時點」的財務狀況(存量概念)。

- 損益表:顯示「一段期間」的經營績效(流量概念),如營收、費用、利潤。

- 現金流量表:顯示「一段期間」現金的流入與流出情形(流量概念)。 簡單比喻:損益表告訴你公司這一年賺了多少「利潤」,而資產負債表告訴你截至年底公司有多少「現金」和其他資產。

二、資產負債表科目有哪些?資產、負債、權益一次看懂

要讀懂資產負債表,必須先認識其核心科目。這些科目根據流動性(變現難易度)或到期日長短進行分類。

1.資產科目:流動資產與非流動資產

資產通常分為兩大類:

- 流動資產:預期在一年內(或一個正常營業週期內)可變現、出售或耗用的資產。主要包括:現金及約當現金、應收帳款、存貨、預付款項。

- 非流動資產:不屬於流動資產的長期資源。主要包括:不動產、廠房及設備(PP&E)、無形資產(如專利、商標)、長期投資。

2.負債科目:流動負債與非流動負債

負債同樣以一年為界進行區分:

- 流動負債:預期在一年內清償的債務。主要包括:短期借款、應付帳款、一年內到期的長期負債。

- 非流動負債:清償期限超過一年的債務。主要包括:長期借款、應付公司債、租賃負債。

3.股東權益科目:股本、資本公積、保留盈餘與本期損益

股東權益反映公司的自有資本:

- 股本:股東投入的原始資本,即股票面額乘以發行股數。

- 資本公積:股票發行價格超過面額的部分,或資產重估增值等。

- 保留盈餘:公司歷年累積的盈餘未分配給股東的部分,是內部資金的重要來源。

- 本期損益:當年度(或當季)的盈虧,在期末會結轉至保留盈餘。

4.常見資產負債表科目對照表

| 大類 | 中類 | 常見科目舉例 |

|---|---|---|

| 資產 | 流動資產 | 現金、銀行存款、應收帳款、存貨、預付費用 |

| 非流動資產 | 土地、建築物、機器設備、運輸設備、專利權、商標權 | |

| 負債 | 流動負債 | 短期借款、應付帳款、應付費用、預收收入 |

| 非流動負債 | 長期借款、應付公司債、長期租賃負債 | |

| 股東權益 | - | 普通股股本、資本公積、法定盈餘公積、未分配盈餘 |

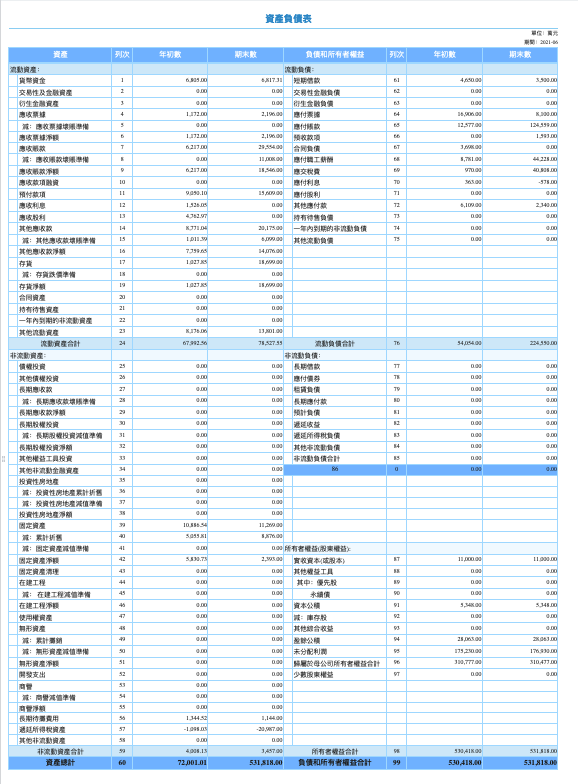

三、資產負債表格式長什麼樣?範例與欄位說明

資產負債表有標準的呈現格式,主要分為左右平衡的「帳戶式」與上下垂直的「報告式」。

1.資產負債表基本格式:資產、負債、權益三區塊

無論何種格式,內容都包含資產、負債、股東權益三大區塊,並最終符合「資產總額 = 負債總額 + 股東權益總額」的平衡。

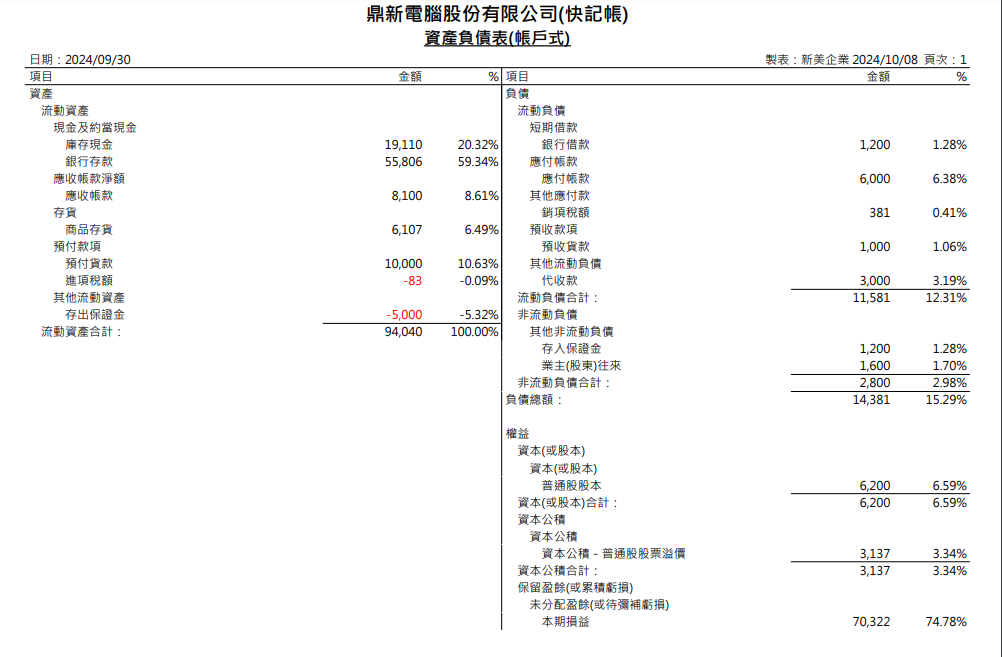

2.帳戶式與報告式資產負債表格式差異

- 帳戶式(T字帳式):最常見的格式。左方列示所有資產項目,右方上方列示負債,下方列示股東權益,左右兩邊總額相等。直觀呈現「資金運用(左)」與「資金來源(右)」的對應關係。

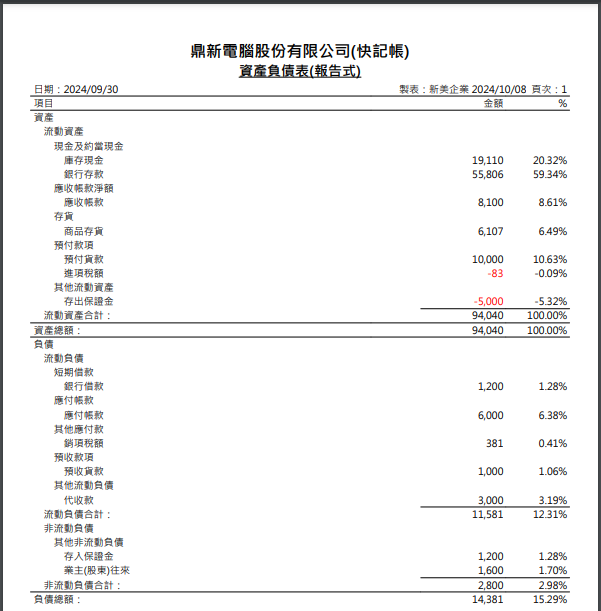

- 報告式(垂直式):由上至下依序列出資產、負債、股東權益。計算方式為「資產總額 - 負債總額 = 股東權益總額」。常見於財務軟體或系統報表輸出。

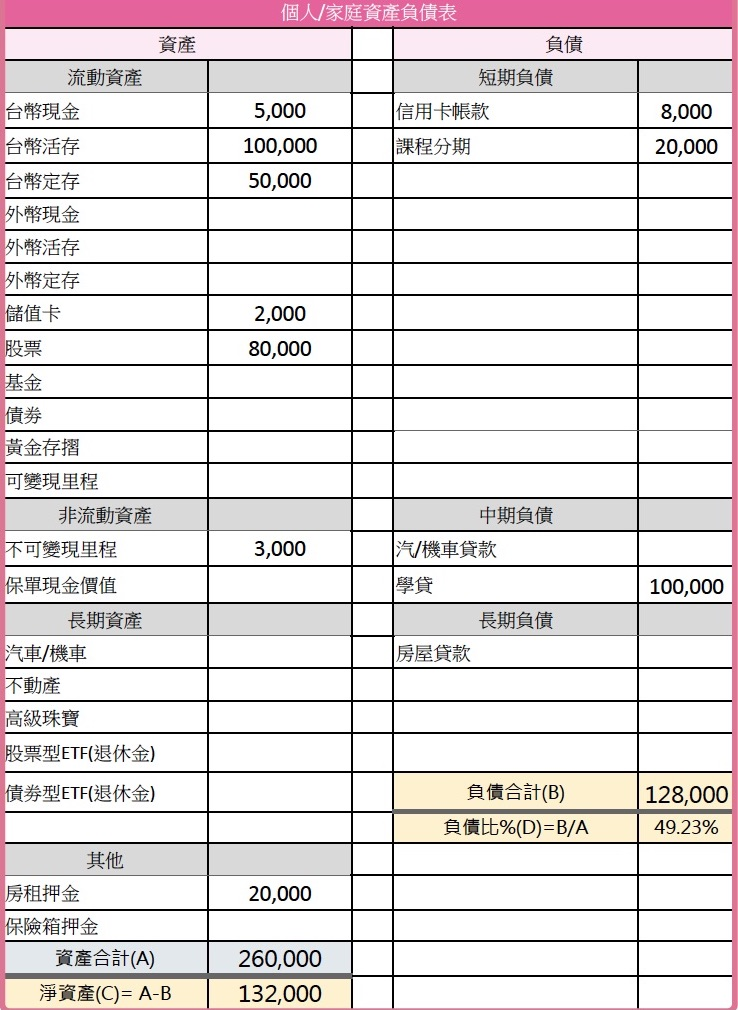

3.簡易資產負債表範例:中小企業常見版本

XX有限公司 資產負債表(範例) 製表日期:2023年12月31日 單位:新臺幣元

| 資產 | 金額 | 負債及股東權益 | 金額 |

|---|---|---|---|

| 流動資產 | 流動負債 | ||

| 現金及銀行存款 | 500,000 | 短期借款 | 300,000 |

| 應收帳款 | 800,000 | 應付帳款 | 400,000 |

| 存貨 | 700,000 | 流動負債合計 | 700,000 |

| 流動資產合計 | 2,000,000 | 長期負債 | |

| 非流動資產 | 長期借款 | 1,000,000 | |

| 機器設備 | 2,500,000 | 負債總計 | 1,700,000 |

| 資產總計 | 4,500,000 | 股東權益 | |

| 股本 | 2,000,000 | ||

| 保留盈餘 | 800,000 | ||

| 股東權益總計 | 2,800,000 | ||

| 負債及股東權益總計 | 4,500,000 |

4.資產負債表欄位說明:科目、金額、期間與備註

一份完整的資產負債表應包含:報表名稱(如資產負債表)、企業名稱、報導期間結束日(特定日期)、金額單位,以及各會計科目與其對應的期末金額。有時會附上期初金額以供比較,並在附註中說明重要會計政策。

四、資產負債表怎麼做?從資料準備到完成報表

製作資產負債表是一個系統化的過程,從整理交易記錄開始,到產出平衡的報表結束。

1.製作資產負債表前要準備哪些資料

你需要完整的會計記錄,主要是總分類帳各科目的期末餘額,以及調整分錄的資料(如折舊、呆帳提列、收入費用調整)。確保所有日常交易都已正確入帳是基礎。

2.步驟一:整理資產科目與期末餘額

從總帳中彙總所有資產類科目的期末餘額,並正確區分為流動資產與非流動資產。例如,將現金、應收帳款、存貨的金額加總為流動資產;將土地、設備的帳面價值加總為非流動資產。

3.步驟二:整理負債科目與期末餘額

同樣地,彙總所有負債類科目的期末餘額,並區分為流動負債與非流動負債。例如,應付帳款、短期借款屬於流動負債;長期銀行借款屬於非流動負債。

4.步驟三:計算股東權益與本期損益

彙總股本、資本公積,並將本期損益(來自損益表)結轉至保留盈餘,計算出股東權益的總額。公式為:股東權益 = 股本 + 資本公積 + 保留盈餘(期初) + 本期淨利 - 本期股利。

5.步驟四:檢查資產是否等於負債加權益

最後也是最關鍵的一步:驗算「資產總額」是否等於「負債總額 + 股東權益總額」。若不平衡,必須回頭檢查科目分類、金額加總或調整分錄是否出錯。

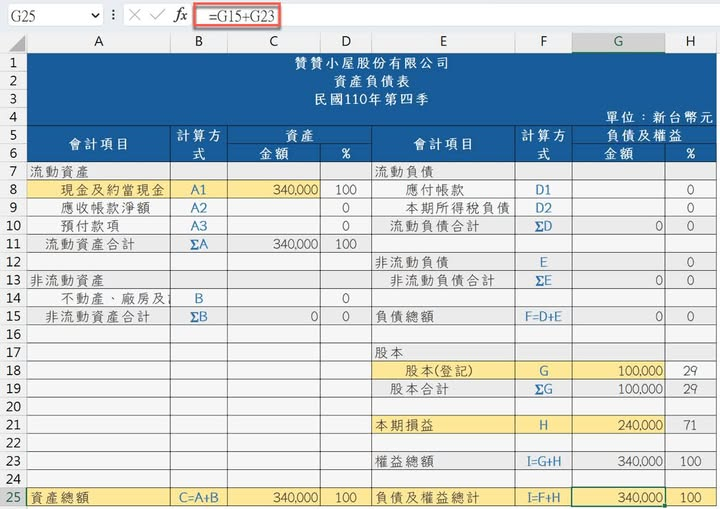

五、資產負債表Excel怎麼做?範本、公式與檢查方式

Excel是許多中小企業製作財務報表的工具,善用函數可以提升效率與準確性。

1.Excel資產負債表建議包含哪些分頁

一個結構良好的Excel檔案可包含:「總分類帳餘額表」、「科目對照表」以及最終的「資產負債表」主表。分頁設計有助於資料管理與錯誤追蹤。

2.原始資料、科目對照表與資產負債表主表如何設計

- 原始資料頁:存放從會計系統匯出的各科目期末餘額。

- 科目對照表:定義每個總帳科目屬於資產負債表的哪個項目(如:銀行存款 -> 現金)。

- 主表:利用公式(如SUMIFS)根據對照表,自動從原始資料彙總金額到正確位置。

3.如何用SUMIFS或樞紐分析彙總科目金額

使用 =SUMIFS(總帳金額範圍, 總帳科目範圍, 資產負債表科目) 函數,可以根據條件將總帳餘額自動加總到資產負債表對應項目。樞紐分析表則是另一種快速分類彙總的視覺化工具。

4.資產=負債+權益的Excel檢查公式

在主表最下方設定檢查公式:=IF(資產總額儲存格 = 負債及權益總額儲存格, "平衡", "不平衡!請檢查")。這個自動檢查機制能即時發現錯誤。

5.下載資產負債表範本前要注意哪些欄位與公式

下載範本時,務必確認其科目分類是否符合你的行業特性與公司規模。更重要的是,檢查範本內的公式連結是否正確,並將範本中的範例資料替換成你自己的總帳餘額來源。

六、一人公司資產負債表怎麼做?小型企業與簡易範本應用

一人公司或工作室同樣需要資產負債表來掌握財務全貌,只是科目可以更精簡。

1.一人公司為什麼也需要資產負債表

即使規模小,資產負債表也能幫助負責人清楚區分個人與公司財產、了解公司真實淨值、評估償債能力,並在申請貸款時提供有力的財務證明。

2.一人公司資產負債表應保留哪些必要科目

可聚焦核心科目:資產方保留「現金/銀行存款」、「應收帳款」、「辦公設備」;負債方保留「應付帳款」、「銀行借款」;業主權益方則為「業主資本」與「本期損益」。

3.個人資金與公司資金應該如何區分

這是小公司財務管理的關鍵。務必設立獨立的公司銀行帳戶,所有營運收支皆透過此帳戶。業主投入的資金記為「業主資本」增加,從公司提取私用則記為「業主往來」或「股利」,避免公私不分導致財務混亂。

4.小公司使用簡易資產負債表範本的注意事項

使用簡易範本時,需確保你理解每個欄位的意義,並能將公司的交易正確歸類到對應科目。定期(如每季)編製,才能發揮管理效用,而非僅為年度報稅準備。

七、資產負債表怎麼看?從表格判斷公司財務體質

讀懂數字背後的意義,才能進行有效的財務分析。以下是幾個關鍵的觀察重點。

1.看資產結構:現金、應收帳款、存貨與固定資產比例

分析各類資產占總資產的比重。

- 現金比例過低:可能面臨短期流動性風險。

- 應收帳款與存貨過高:可能意味著銷貨不力、收款效率差或存貨積壓,占用大量資金。

- 固定資產比例:需對照產業特性,製造業通常較高,服務業則較低。

2.看負債結構:短期負債與長期負債是否合理

觀察負債的到期分布。

- 流動負債比例過高:表示短期償債壓力大。

- 長短期負債搭配:通常以長期資金支應長期資產(如設備),以短期資金支應營運週轉,才是較穩健的財務結構。

3.看股東權益:自有資金與累積盈餘是否穩定

股東權益是公司的本錢。

- 權益比率高:表示公司主要靠自有資金經營,財務結構較穩健。

- 保留盈餘持續成長:顯示公司有持續累積內部盈餘的能力,不須過度依賴外部融資。

4.搭配流動比率、負債比率與權益比率做初步分析

透過簡單財務比率快速評估:

- 流動比率 = 流動資產 / 流動負債。一般建議大於2,衡量短期償債能力。

- 負債比率 = 總負債 / 總資產。顯示資產中有多少比例由債權人提供,通常以不超過70%為參考界線,但需視產業而定。

- 權益比率 = 股東權益 / 總資產。與負債比率互補,比率越高,財務風險通常越低。

八、資產負債表常見錯誤與檢查清單

製作或解讀資產負債表時,應避免以下常見錯誤。

1.資產、負債與權益分類錯誤

最常見的是將應計費用(負債)誤認為費用(已耗用),或將資本支出(資產)誤認為修理費(費用),這會同時扭曲損益表與資產負債表。

2.流動與非流動項目放錯位置

例如,將一年內到期的長期負債仍列在非流動負債,或將預期持有超過一年的投資列在流動資產,會誤導流動性分析。

3.本期損益沒有正確結轉到權益

損益表中的「本期淨利」在期末必須結轉至股東權益項下的「保留盈餘」,若未結轉將導致資產負債表不平衡,且權益金額不正確。

4.資產總額不等於負債加權益

這是根本性的不平衡錯誤,原因可能包括:加總錯誤、調整分錄遺漏、或上述的分類與結轉錯誤。必須逐步回溯核對。

5.Excel公式被覆蓋、版本過多與資料來源不一致

人工使用Excel容易因手動輸入覆蓋公式、不同人員使用不同版本檔案,或原始總帳資料更新後報表未同步更新,導致數字錯誤或前後矛盾。

九、企業如何提升資產負債表製作與分析效率?

隨著企業成長,傳統手工或Excel編製報表的方式將面臨瓶頸,現代化財務工具能有效提升效率與決策品質。

1.傳統Excel資產負債表常見痛點

包括:手工彙總易出錯、版本控管困難、合併多公司報表耗時、無法即時更新,以及難以進行多維度動態分析。財務人員大量時間耗費在資料整理與核對,而非分析。

2.多公司、多部門情境下,資產負債表整併容易遇到哪些問題

集團企業合併報表時,面臨各子公司會計科目與口徑不一、內部交易抵銷複雜、匯率換算、資料收集時程冗長等挑戰,往往關帳後數週才能產出合併報表,時效性不足。

3.FineReport如何整合ERP與會計系統,自動產出資產負債表

專業的報表工具如 FineReport,能直接連結企業內部的ERP、會計等各系統資料庫,透過預先設計好的報表範本,自動抓取資料、執行計算並產出標準化的資產負債表。它能確保資料來源單一、口徑一致,並大幅縮短報表產製時間,將財務人員從重複的資料整理工作中解放出來。

4.實務場景:建立財務儀表板、比率監控與合併報表

透過 FineReport 這類平台,企業不僅能自動化單一公司的資產負債表,更能進一步:

- 建立集團合併報表平台,自動處理內部交易抵銷與幣別轉換。

- 打造財務儀表板,將資產負債表、損益表關鍵指標視覺化,即時監控。

- 設定財務比率預警,當流動比率或負債比率觸及警戒值時自動通知管理者。 這實現了從「手工編製歷史報表」到「即時數據驅動決策」的財務轉型。

十、總結:學會資產負債表,應掌握哪些重點?

資產負債表是財務管理的基石,掌握其精髓能讓你更透徹地理解企業運作。

1.先理解資產=負債+權益的基本邏輯

這是所有分析的起點。務必深刻理解這個恆等式所代表的「資金運用」與「資金來源」的對等關係,它是檢視所有財務交易與報表正確性的羅盤。

2.再掌握科目分類、Excel範本與製作流程

熟悉資產、負債、權益的常見科目及其流動性分類。透過實際操作Excel範本或記帳軟體,了解從總帳餘額到產出報表的完整流程,將理論與實務結合。

3.最後搭配財務比率與三大報表判斷企業體質

不要孤立地看資產負債表。應結合損益表分析獲利能力如何轉化為權益的增長,結合現金流量表驗證帳上利潤是否有實際現金流入。並運用流動比率、負債比率等工具,綜合判斷企業的財務穩健性、償債能力與營運效率。

FAQs

資產負債表可以看出企業在特定時間點的資產、負債與淨值狀況,用來評估財務結構、償債能力與經營穩定性。

可先記住核心公式「資產 = 負債 + 權益」,再理解各科目分類邏輯(流動與非流動),比單純死背更有效。

企業通常每月、每季與每年都會編製資產負債表,上市櫃公司則需定期公告財報。

常見資產科目有現金、應收帳款、存貨、固定資產;負債有應付帳款、借款;權益則有股本與保留盈餘等。

免費資源下載