常见三种财务指标,新人必学收藏!

中国《企业财务通则》中为企业规定的三种财务指标为:偿债能力指标,包括资产负债率、流动比率、速动比率;营运能力指标,包括应收账款周转率、存货周转率;盈利能力指标,包括资本金利润率、销售利润率(营业收入利税率)、成本费用利润率等。

是

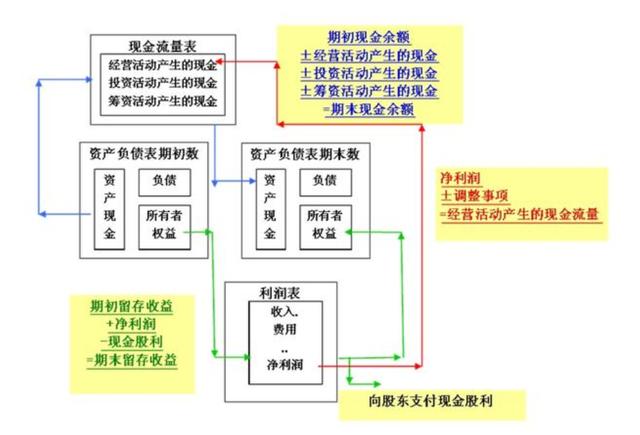

财务分析指标是企业总结和评价财务状况和经营成果的相对指标。企业常用的财务分析指标主要包括偿债能力指标、营运能力指标和盈利能力指标,这三种常用的财务分析指标。

是

短期偿债能力指标:

1、流动比率流动资产÷流动负债

2、速动比率流动资产存货其他流动资产÷流动负债

3、现金流动负债比率经营现金净流量÷流动负债

是

长期偿债能力指标

1、资产负债率或负债比率负债总额÷资产总额

2、产权比率负债总额÷所有者权益

3、已获利息倍数息税前利润÷利息费用

4、长期资产适合率所有者权

是

工业企业财务指标的主要内容包括:

⑴固定资产。分固定资产原值、固定资产净值,每百元固定资产(原值或净值)提供的利润等。

⑵流动资金。分全部流动资金、定额流动资金、储备资金、生产资金、成品资金、货币资金和结算资金,每百元产值占用定额流动资金,定额流动资金周转速度等。

⑶成本。分全部产品总成本、可比产品总成本,可比产品成本降低率,产品单位成本等。

⑷利润。分产品销售利润、利润总额,产品销售税金,上缴利润,资金利润率、资金税利率等。

是

财务指标优缺点:

传统的业绩评价大多使用财务指标,用财务指标来评价业绩简单明了。

但是仅用财务指标来评价管理者的业绩存在以下缺陷:

⑴财务指标面向过去而不反映未来,不利于评价企业在创造未来价值的能力上的业绩。

⑵财务指标容易被操纵,过分注重企业财务报告中的会计利润,使得企业管理当局采用各种方法操纵利润。

⑶财务指标主要来自财务报表资料,不包含大多数影响企业长期竞争优势的因素,如产品质量,员工的素质和技能,也不能反映经营过程和顾客的满意程度等。

是

立即沟通

立即沟通