大数据时代的金融何去何从?数字化将是唯一选择!

正在来临的大数据时代,金融机构之间的竞争将在网络信息平台上全面展开,说到底就是“数据为王”。谁掌握了数据,谁就拥有风险控制定价能力,谁就可以获得高额的风险收益,最终赢得竞争优势。中国金融业正在步入大数据时代的初级阶段。

金融机构行在大数据应用方面具有天然优势一方面,金融企业在业务开展过程中积累了包括客户身份、资产负债情况、资金收付交易等大量高价值密度的数据,这些数据在运用专业技术挖掘和分析之后,将产生巨大的商业价值;另一方面,金融机构具有较为充足的预算,可以吸引到实施大数据的高端人才,也有能力采用大数据的最新技术。

总体看,正在兴起的大数据技术将与金融业务呈现快速融合的趋势,给未来金融业的发展带来重要机遇。

首先,大数据推动金融机构的数字化金融转型。在宏观经济结构调整和利率逐步市场化的大环境下,国内金融机构受金融影响日趋明显,表现为核心负债流失、盈利空间收窄、业务定位亟待调整。数字化金融转型的关键在于创新,但现阶段国内金融机构的创新往往沦为监管套利,没有能够基于挖掘客户内在需求,提供更有价值的服务。而大数据技术正是金融机构深入挖掘既有数据,找准市场定位,明确资源配置方向,推动业务创新的重要工具。

其次,大数据技术能够降低金融机构的管理和运行成本。通过大数据应用和分析,金融机构能够准确地定位内部管理缺陷,制订有针对性的改进措施,实行符合自身特点的管理模式,进而降低管理运营成本。此外,大数据还提供了全新的沟通渠道和营销手段,可以更好的了解客户的消费习惯和行为特征,及时、准确地把握市场营销效果。

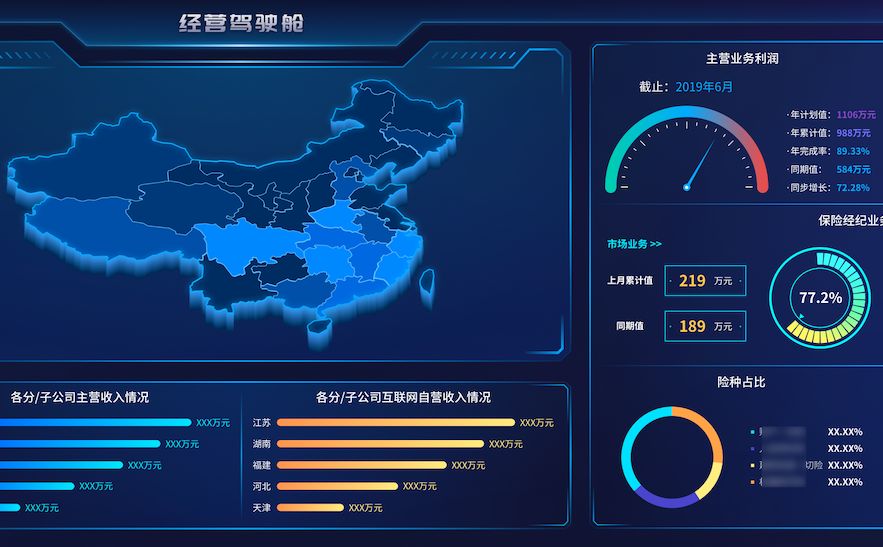

第三,大数据技术有助于降低信息不对称程度,增强风险控制能力。数字化金融可以摈弃原来过度依靠客户提供财务报表获取信息的业务方式,转而对其资产价格、账务流水、相关业务活动等流动性数据进行动态和全程的监控分析,从而有效提升客户信息透明度。目前,先进银行已经能够基于大数据,提高风险控制能力,整合客户的资产负债、交易支付、流动性状况、纳税和信用记录等,对客户行为进行全方位评价,计算动态违约概率和损失率,提高贷款决策的可靠性。

当然,也必须看到,金融机构在与大数据技术融合的过程中也面临诸多挑战和风险。 一是大数据技术应用可能导致金融业竞争版图的重构。信息技术进步、金融业开放以及监管政策变化,客观上降低了行业准入门槛,非金融机构更多地切入金融服务链条,并且利用自身技术优势和监管盲区占得一席之地。而传统金融机构囿于原有的组织架构和管理模式,无法充分发挥自身潜力,反而可能处于竞争下风。

立即沟通

立即沟通