地产人,房企数字化转型该关注货值管理了!

我们现在有多少货,现在可卖的有多少,马上要推的有多少?——这是很多房企运营人天天面对的灵魂三连。

其实在回答以上问题之前,还有一个更加让人困惑的问题——货值在哪里?

货值不像营销额、成本产出、开发进度、计划节点等有专门的管理部门和责任人员,更像是运营串联起来的一个统计型数据,贯穿于每个地产项目的全生命周期过程中。

在管理理论背景中,货值管理是一条虚拟的管理线路,货值是所有运营管理动作的输出对象,承载了地产企业全业务过程的量化结果。

在业务实操中,货值就是可售的货源的总产值。比如,楼盘可售总面积为1000方,预期市场价格5000/㎡,总货值就是500万。随着预期市场价格的不断调整,货值也会有所浮动。

众所周知,房地产行业是一个典型的资金密集型行业,货值管控的核心意义就在于能够帮助企业全面、实时地了解资金投入与产出的关系。一方面,房企通过总盘货值铺排出总销售计划,然后根据节点来设置阶段性任务。如果供货目标跟不上节奏,就会影响到总盘计划,进而影响到现金流健康。另一方面,有些货值快,有些慢,比如有些一二级联动旧改就比较慢,导致很多开发商在三四线的去化忽然慢了。推货是需要成本的,去化率太低就成了存货,资金就失去了流动性、形成了沉淀,进而增加了房企拿地的机会成本——只能眼睁睁看着便宜的地但没有对口的资金了。

行业内货值管理的现存问题

笔者在多年房企数字化转型工作过程中,调研了多家典型房企,发现了这几类广泛存在于货值管控动作中的问题,即运营监控难、标准不统一、数据未拉通。

1.运营监控难

主要体现在没有一套完整的、闭环的、强有力的货值管控制度,导致在考虑整体货值情况时,各业务部门缺乏相应的业务操作规范。

同时,很多房企在规模扩张过程中,更多时候把注意力放在了诸如营销系统、成本系统、计划系统等核心业务系统工具的信息化建设上,往往忽视了对货值管控的顶层设计。我们常说要以终为始,一套完善的业务操作顶层设计加上一套适应房企自身发展情况的货值管控数字化工具,也正在逐渐进入各大房企运营人的视野中。

货值数字化管控不仅要管好已经存在与纸面上的货值数据,更要管好未来可能发生的各项情况。没有预警、预测工具,不便及时发现问题。

2.管理标准不统一

1)主责部门未统一,财务、营销、计划等部门多头进行货值统计。

上文说到,货值管控是一条虚拟管控线,贯穿于房企的每个业务管理动作之中。因此在业务实操中,常常会出现没有主责部门和主责节点的问题。财务账套上有一套货值数据,对应了资金投入产出数据;营销系统中有一套可售货值和库存货值的数据,用于管控营销节奏和去化问题;计划节点中能够导出一部分在途货值,但往往和营销那边要的在途货值又对不上。

2)统计规则未统一,项目范围、单项目统计阶段、每阶段的具体算法不统一。

货值本身就是一个典型的统计型数据,不同项目、不同节点、不同统计阶段的计数规则不统一带来的必然是混乱的统计结果。老板每周每月每季度的灵魂三连,似乎每一次都要薅去半边头发榨干半生心血,才能由下而上地完成excel里面的统计对数。

3.业务数据未拉通

除了口径不一致的问题以外,统计型数据最怕的就是数据壁垒。不仅增加了数据获取的沟通成本,也降低了货值统计的及时性和准确性。具体体现在如下两个方面:

1)项目各阶段未拉通,从地块到房间的各阶段业务、系统未拉通,存在数据壁垒。无法快速呈现结果,没有统计工具,不能快速统计货值数据。

2)基础数据维护不及时,价格、面积、计划,三要素的维护不及时、不准确。

货值管控的数字化转型之路

货值管控的全生命周期

货值的数字化管控,从拿地开始到库存消化结束,是一个完整的生命周期,在这个过程中也恰恰体现了货值动态变化的过程。

接下来笔者将从货值的具体管控动作和计算因子两个角度,分别对六大关键阶段进行详细阐述

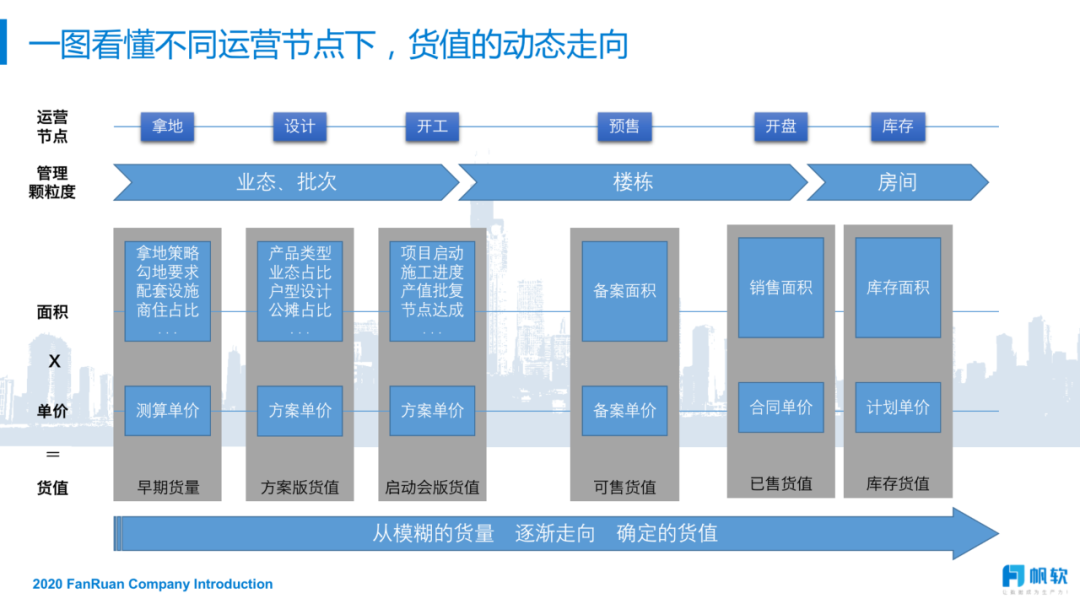

1、拿地阶段(计划拿地前期和拍地初期)

【面积】影响因素:拿地策略、政府勾地要求、项目配套设施、商住占比等。拿地阶段面积属于一个不定因素,常常存在于前期投测系统中,会因各种拿地策略等不断调整。

【单价】影响因素:测算单价。此时的项目单价往往是一个预期收益值,可以取周围同等竞品地价适当上浮作为测算单价。

【管理颗粒度】一般都在业态、批次之间,因此面积和单价均属于一个范围性的数据,这阶段会更多地去关注早期货量

2、设计阶段

【面积】影响因素:产品类型、业态占比、户型设计、公摊占比等。设计阶段的面积已经可以从户型图和设计图纸中获取了,这部分数据相对精确一些。

【单价】影响因素:方案单价。

【管理颗粒度】一般都在业态、批次之间,因为市场环境的多变,往往导致项

目方案的不断迭代。此时项目的方案面积和单价也会随之进行调整。该阶段更关注的是项目方案版货值

3、开工阶段

【面积】影响因素:项目启动、施工进度、产值批复、节点达成等。这阶段的面积数据几乎可以直接从节点进度计划中获取,前提是房企能够做好相对完善的项目节点铺排和节点完工数据汇总。

【单价】影响因素:方案单价。同设计阶段的项目方案单价

【管理颗粒度】项目施工阶段的管理颗粒度是一定要到楼栋的。这阶段的货值数据会逐渐走向精细化了,未来还会按照不同的标签来进行货值的统计分析等

4、预售阶段

【面积】影响因素:备案面积。

【单价】影响因素:备案单价。

【管理颗粒度】楼栋或房间。此时的货值已经完成了从最初的不确定向确定数据的不断转型,具备了以房间为最细颗粒度的数据统计要求。

5、开盘阶段

【面积】影响因素:销售面积。

【单价】影响因素:合同单价。

【管理颗粒度】房间。此时可套用公式:

总货值 =实际签约预测面积 x 实际售价(各种折扣)+ (取得预售证预测面积 – 实际签约预测面积)x 预计销售均价

6、库存阶段

【面积】影响因素:库存面积。

【单价】影响因素:计划单价。项目进入库存阶段时,销售单价会因为不同的折扣策略和资金沉淀风险而不断调整。

【管理颗粒度】房间。库存货值的折损往往都是从每个合同折扣开始的。

货值管理所涉及到的相关指标与统计口径问题

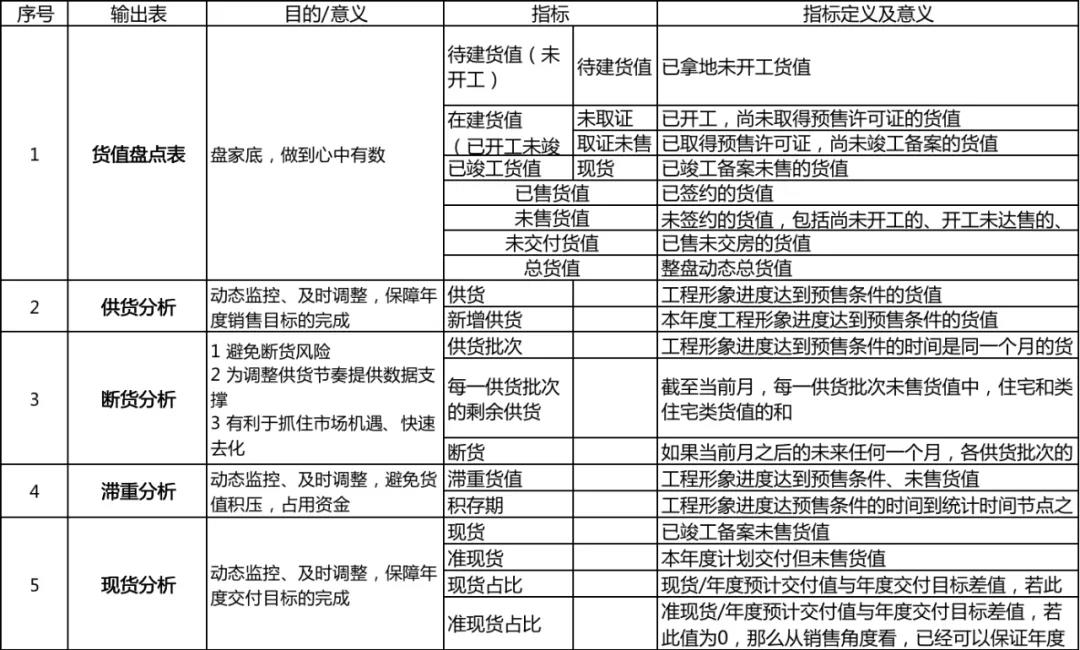

笔者在这里整理了部分头部房企货值数字化管理工作中,所涉及的指标和口径:

1、货值结构:代建货值,在建货值,待取证货值,已取证未推盘货值,已推未售货值等

2、业态:基础数据表尽可能的做细分,这样以后采集数据方便,这样也会减少创造更多的表格,高层,多层,洋房明确掉都是什么概念,别墅也明确分类,车位,储藏间,底商和独立商业,公寓等等。

3、版本:通常有投前版,投后版,启动会版,开盘版,动态版。

4、目标分解:预计(实际)每月去化,预计(实际)每月回款。

5、在确定指标的过程中,还会进一步反推基础数据的完整性,可以采用访谈的方式,看看管理层以及一些关联部门的需求,确定指标,避免反复。

下图中是某头部房企的货值盘点输出表与指标结构拆解图,以供参考:

建立一套数字化管控体系,实时监控货值的动态变化过程

1.建立货值数据管理制度

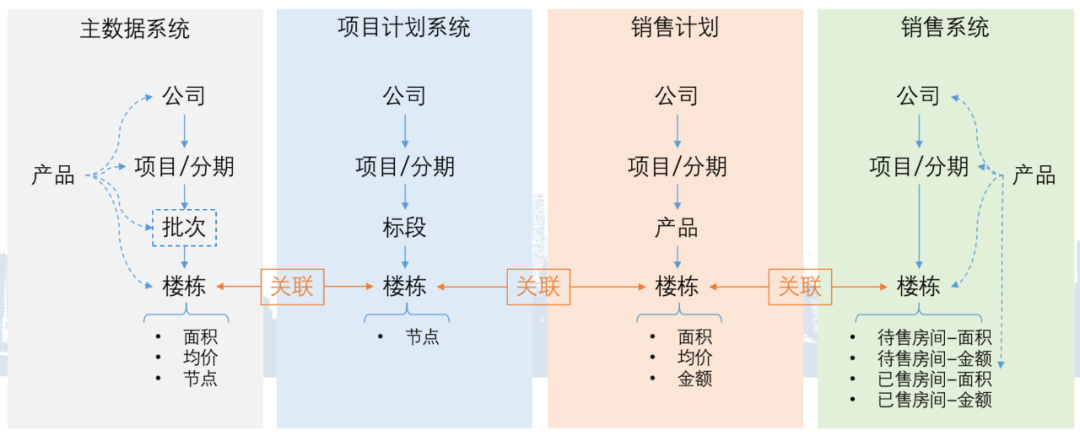

货值数据存在于多个数据系统中,由于“烟囱式”数据管理,多系统数据往往不产生联动,甚至指标也不匹配。首要工作是拉通各个数据系统中的货值信息,并进行数据关联,解决底层数据问题。

货值的主数据管理规范,应当涵盖楼栋房间面积等相关数据,其核心是要找到管理的最细颗粒度。目前看下来大多数房企只是能够管理到楼栋。理论意义上最细颗粒度一定是单个房间,成本投入产出的计算、房间合同与单笔订单的关联、货值折损情况的统计等等

下图中是某房企启动会版楼栋数据的更新流程:

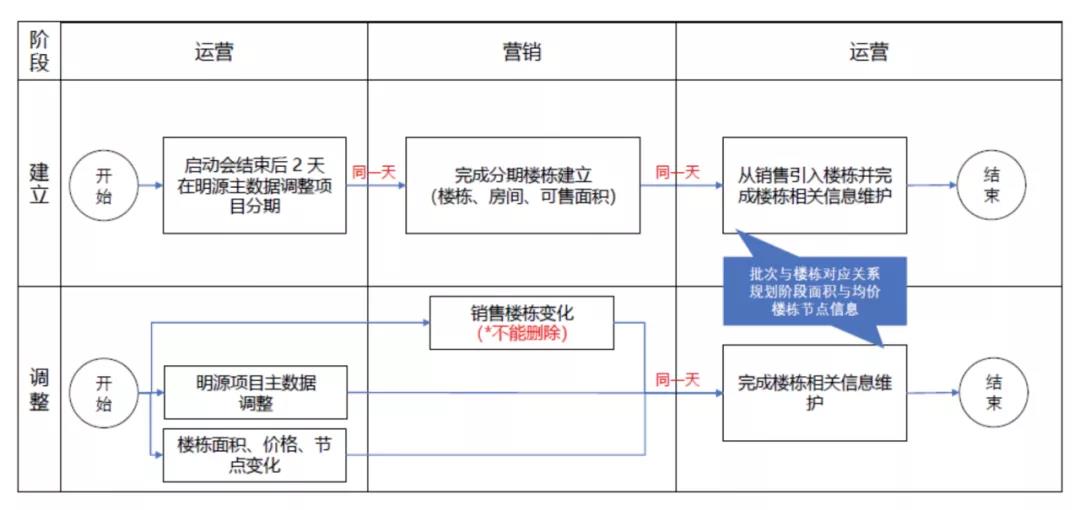

2.完善节点计划完成进度

在项目执行过程中,动态更新节点计划的完成进度,其核心是为了提高货值的统计的时效性和准确性。

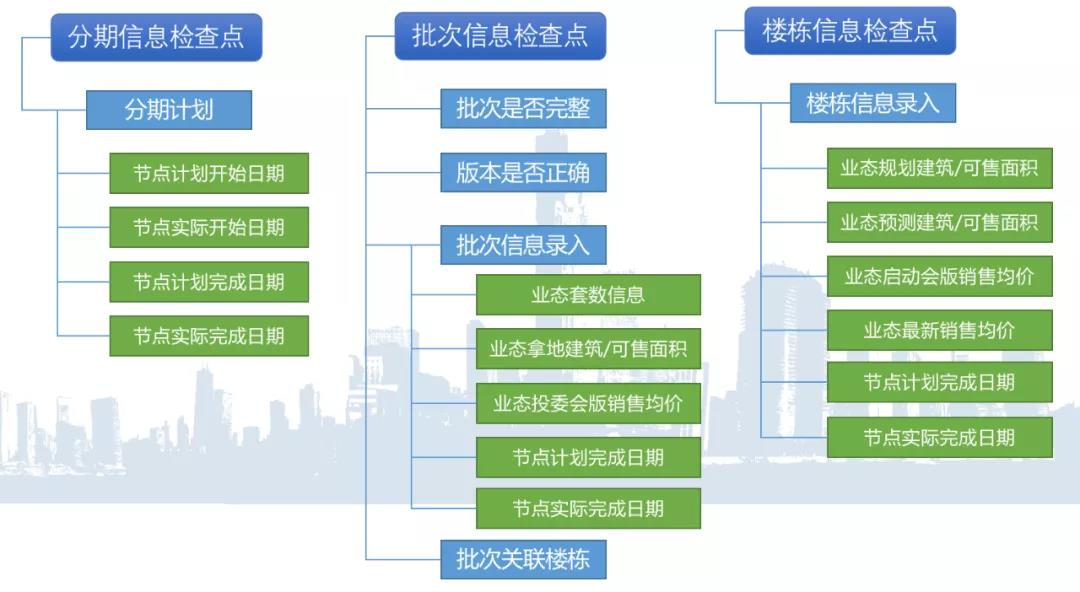

建议在货值管控系统内部,建立分期、批次、楼栋的信息检查点,以便进行相关节点数据和面积、均价等数据的检查

下图是业务实操中,普遍应用的一类checklist,供读者参考。

3.结合绩效奖惩制度来实现货值数据的动态实时更新

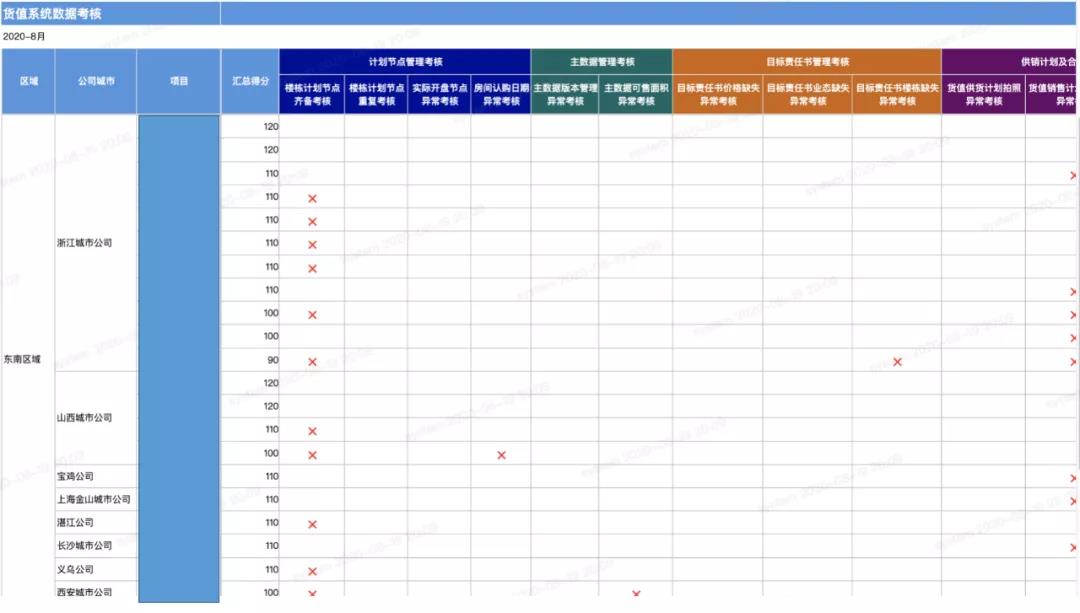

再完善的数据管理制度和系统,一旦执行的人出现了懈怠的情况,那么就会立马反应到统计的结果数据上面来。但货值这类数据,往往因为统计责任不清、统计流程漫长,导致管理层对数据失真后知后觉。为了有效避免这一情况,笔者建议可以结合下图中的数据考核制度,来保证每个统计周期内,货值统计的基础数据源都是高度可信的。

立即沟通

立即沟通