会计必备|会计报表指南

会计报表是对日常核算的资料按一定的表格形式进行汇总反映和综合反映的报告文件。由于日常核算资料具有零星、分散、量大等特点,为了便于各级管理人员一目了然地掌握企业、单位一定时期的经济活动情况及其效益,必须将日常核算的资料按统一规定的格式和口径进行汇总和综合。随着企业经营活动的扩展,会计报表的使用者对会计信息的需求的不断增加,仅仅依靠几张会计报表提供的信息已经不能满足或不能直接满足他们的需求,因此需要通过报表以外的附注和说明提供更多的信息。

一

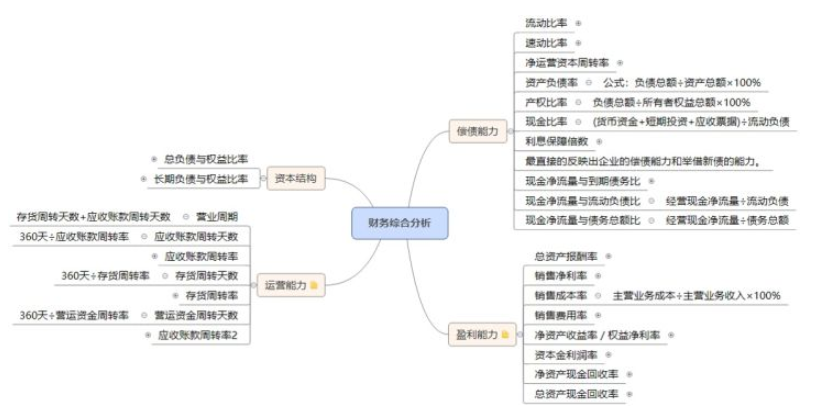

现金流量表与资产负债表的报表勾稽关系、利润表相关项目的报表勾稽关系

资产负债表“货币资金”项目期末与期初差额,与现金流量表“现金及现金等价物净增加”的报表勾稽关系是否合理。

一

一般企业的“现金及现金等价物”所包括的内容大多与“货币资金”口径一致;

销售商品、提供劳务收到现金≈(主营业务收入+其他业务收入)×(1+17%)+预收账款增加额-应收账款增加额-应收票据增加额;

购买商品、接受劳务支付现金≈(主营业务成本+其他业务成本+存货增加额)×(1+17%)+预付账款增加额-应付账款增加额-应付票据增加额。

1、资产负债表是反映某一时刻的财务状况。

2、损益表是反映某一时刻的经营成果,该表的最后一个数字“净利润”将列入利润分配表。

3、利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,利润分配表并列入资产负债表。

4、现金流量表反映现金变化的结果和财务状况变化的原因。

一

立即沟通

立即沟通