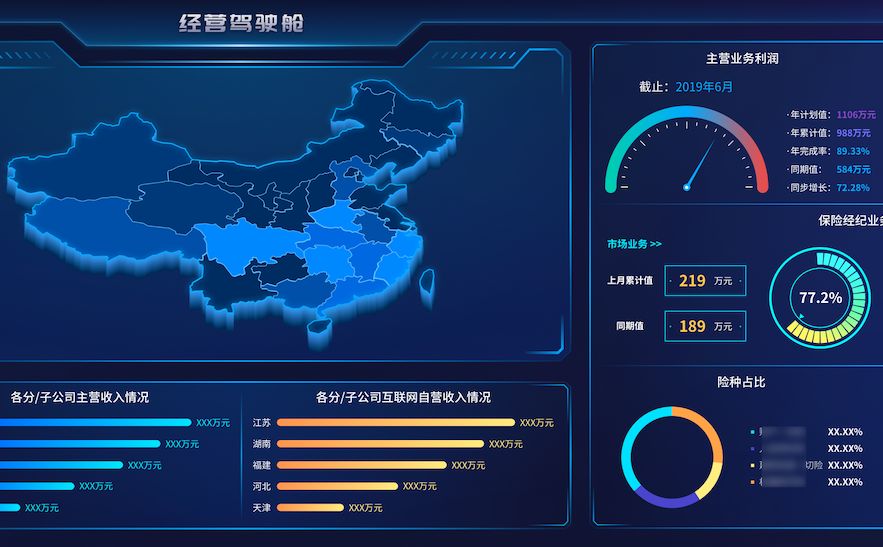

当保险引入大数据时会发生什么事呢?保险人告诉你!

在数据应用呈现爆炸式发展的时代,不能把握“大数据”商机、引领潮流的保险企业,将可能逐渐丧失市场竞争力。

“大数据”是依托新的数据处理技术,对海量、高速增长、多样化的结构和非结构数据进行加工挖掘,找寻数据背后的规律,以提高分析决策能力、优化流程和科学配置资源的管理工具。

现代保险服务业要在经济“新常态”中研究和实施“大数据”战略,关键要找准大数据在保险业的应用场景、应用主题和应用策略。助力保险费率市场化保险作为一种风险转移和管理工具,是一种社会群体之间的风险救助机制。

目前,新一轮保险费率形成机制改革步伐明显加快,非车险、意外险、投资连结险、普通型寿险、万能险等已经相继放开,商业车险、分红险市场化改革也即将发令放行,更多的产品定价权和选择权将交给市场。科学、有效的费率形成机制是市场化改革成功的关键。

一方面,保险监管部门应主导构建公开公正的保险基准费率形成机制,建立保险基准费率定期测算和发布机制,特别是借鉴国际上的成熟经验和模式,设立独立的保险费率厘定机构,形成主要保险产品的定价参照基准体系。

另一方面,要鼓励保险企业数字化在遵循基准费率的同时,发挥大数据在保险产品区域化、差别化、个性化的创新支撑作用,处理好产品创新与风险、成本、收益的关系。驱动新一轮转型发展自改革开放以来,保险市场保费和资产规模迅速扩张,却难以逃脱产品同质化、“跑马圈地”、价格恶性竞争、服务体验差的外部诟病,归根到底还是源于“以产品为中心”的粗放式发展模式。由于保险企业数据维度、质量、可利用度和处理能力不足,向“以客户为中心”的集约化管理模式转型“常提却难新”。

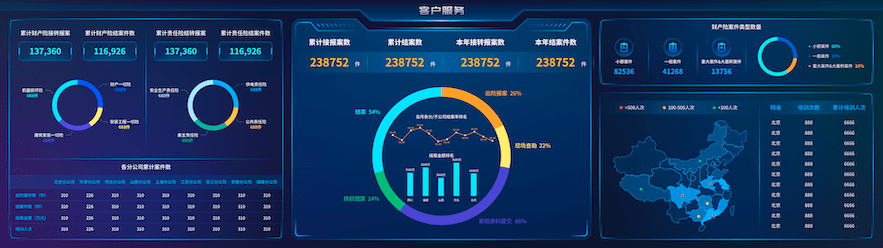

伴随金融综合化、保险集团化、渠道多元化发展,特别是电销、第三方电商、移动互联等新渠道的兴起,保险数据的历史积累、采集维度、关联分析与实践应用日益成熟,由于大数据有利于提升保险企业数字化对客户行为特征、风险和产品偏好的分析能力,保险大数据平台为保险企业客户关系管理、风险识别与定价、营销策略分析、理赔欺诈风险防控提供了新的驱动力,成为保险业新一轮转型发展的“利器”。

因此,保险企业数字化应找准大数据在经营管理中的应用场景,着力解决制约转型发展的关键环节。一是加强数据资源内外部整合。加强集团内部、各渠道、各产品线的数据整合利用,积极采集全面反映客户行为特征和交易偏好的移动互联、社交媒体、电商、地理位置、OBD等线上数据,引入身份、信用、车辆、驾驶行为等线下数据,建立保险大数据平台,为大数据技术应用建立现实基础。

二是构建完整的客户数据图谱。依托数据挖掘技术,进行保险公司大数据分析,推进客户需求分析和客户群组细分,在集团或公司内部建立客户虚拟账户,丰富客户全景视图,加强客户挽留与个性化推荐,促进客户的获取率、留存率和持续率。构建完善的客户自助服务体系,改善客户体验、提升客户忠诚度、提高客户整体价值。

三是提升数据发现和决策能力。重点提升对非结构化数据的存储、加工和分析能力。建立保险大数据平台,进行保险公司大数据分析,围绕交叉和二次销售、精准营销、代理人甄选和流失预警,加强保险公司大数据分析和快速响应,整合昂贵的渠道资源,提升销售渠道价值。通过理赔洞见分析、反欺诈关联分析,提升成本精细化管理、精准打击欺诈行为。

四是加强数据架构规划。引入新的大数据分析工具和存储技术,提高对语音、视频、图片、网络日志等非结构化数据的分析处理能力,对信息模型、主辅数据源以及数据集成架构进行前瞻性设计,加强主数据和元数据管理,推动信息数据的逻辑整合。提高自身数据质量,注重数据全生命周期管理。

立即沟通

立即沟通