新技术助力保险风控数字化,省时省力还好用!

新型技术的兴起运用推动整个社会加速走向数字化。互联网保险描绘了客户与保险企业之间的新关系,在给保险业传统客户服务、产品开发和渠道销售带来挑战和机遇的同时,深刻改变了保险业数字化发展的生态环境。目前,保险市场竞争已经非常激烈,部分传统保险业务增速放缓,传统销售渠道业务增长乏力。随着生存环境日趋网络化,传统保险企业意识到必须积极主动改造和创新运营与服务流程,改善服务能力,提升管理水平,推动企业转型升级,以适应新的保险业数字化发展生态。

大数据时代,运用信息技术手段加强保险业数字化经营管理数据的采集,可以建立起标准化、系统性的数据仓库。在大数定律基础上,通过挖掘、整理、分析和应用,可以推进产品向“以客户为中心”转型。

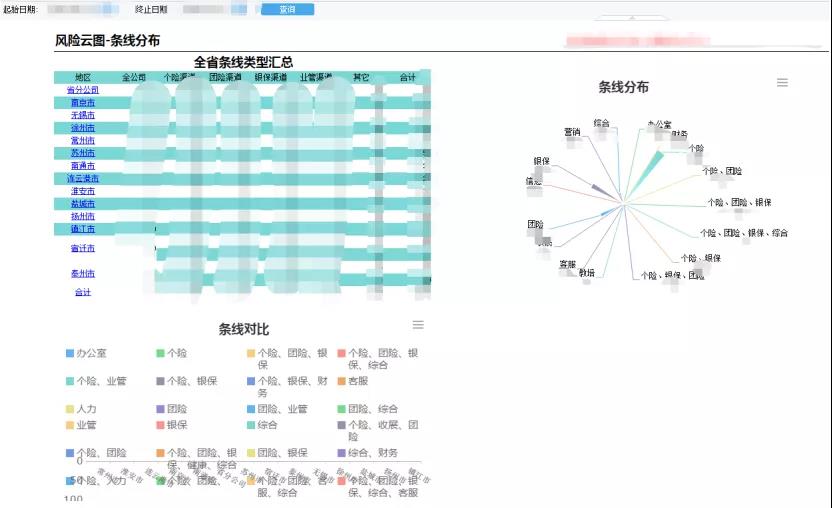

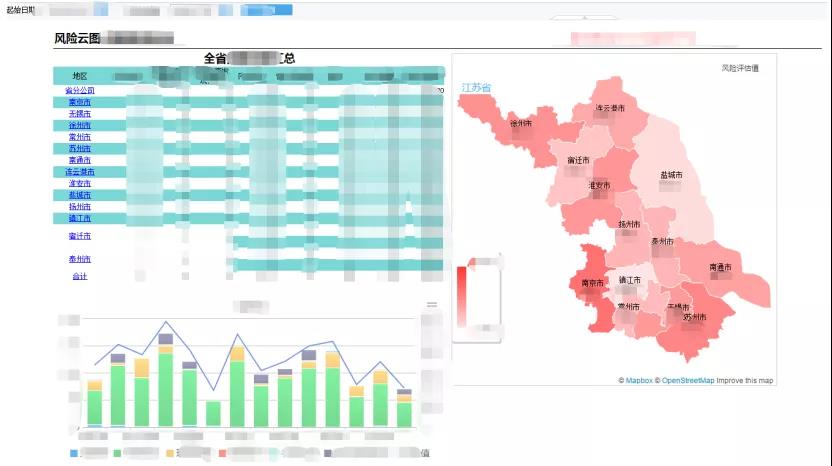

新技术正在提升保险数字化风控能力,实现保险数字化风控远程化、实时化和智能化。

新技术运用在远程化方面,将实现远程核保、核赔和风险监控,可以突破空间时间限制,有效提高工作效率。主要是移动互联技术运用可以突破时空限制,快速掌握风险发生状况,有效提高效率、降低成本、方便客户。同时,移动互联技术应用可以真正实现全天候保险数字化风控监控和预警,实时为客户提供服务,提醒客户及时采取灾害预防措施,最大限度降低灾害事故可能导致的损失,既保护了客户利益,也降低了保险企业经营成本。顺应智能化技术发展趋势,保险企业可以进一步加强对大数据的运用,逐步提升工作智能化水平,有效地降成本、提效率。

互联网保险高度依赖网络信息系统,对系统运营维护、授权管理、硬件保护、软件运行、数据加密、灾备管理等多个方面提出了很高要求。客户购买产品的过程,也是客户个人信息向保险企业传递的过程,数据公开和客户隐私安全的矛盾相伴而生。保险企业要不断完善保险交易认证过程和用户身份认证,具备有效的技术手段保证数据库、数据传输的安全,加强数据备份。尽管数据公开共享是大数据时代的重要特征,但数据具有的资产性特征仍需要对客户个人利益进行保护。互联网保险信息系统与内外部诸多系统对接时,因销售支付等业务交易行为存在的数据交换,会面临黑客攻击、病毒入侵、系统拒绝服务等各种可能的风险。保险企业在跨界对接交通管理、社会保障、健康医疗、征信体系等领域时,要充分评估网络安全和个人隐私保护。

立即沟通

立即沟通