政策收紧,房企应如何用数字化工具稳回款保现金流

引言—宏观政策收紧,加大了房企对自有现金流的依赖,例如三道红线收紧房企融资规模,提高融资成本、国有土地使用权出让收入划转税务部门征收压缩拿地款支付缓冲区间等等,使得按揭回款重要性在房企内不断上升;微观政策调控方面,银行贷款、放款流程和政策调整不断且各地不一,极大增加了房企进行按揭贷款额度集中管理、提效银企按揭流程的管控难度,该问题已经无法依靠人力解决。如何用数字化工具稳回款、保现金流,已经成为房企不得不面对并解决的问题,也是地产数字化转型的重要应用。

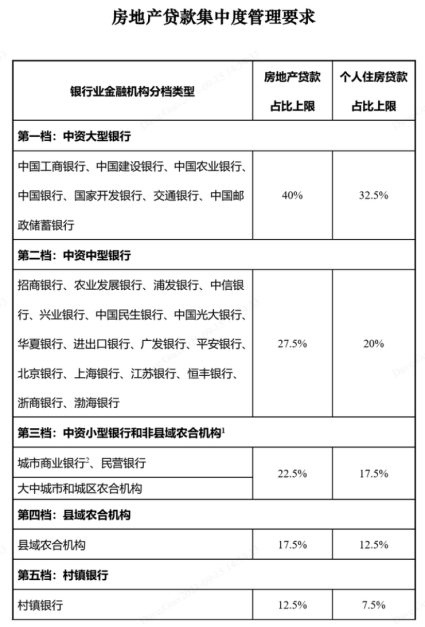

图1:房地产贷款额度集中管理要求附件

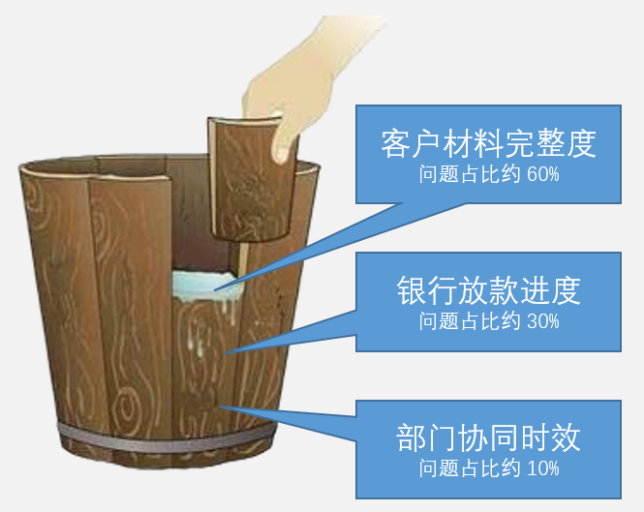

稳回款的木桶效应

在业务和管理视角上,按揭回款的提速要点集中体现为“高、快、急”3点,即客户提供材料的完整度要高,银行放款审批的进度要快,房企内部运营、营销、财务、工程的跨部门信息拉通和业务协作要急。

任何一处管控的松懈,都会形成明显的短板,影响本月回款现金流、后续回款目标、以及资金计划的制定。经笔者调研发现,潜在短板如图2所示:

图2:按揭回款管理木桶效应

(1)潜在短板1:业主提供材料不全。

首先是收入证明、银行有效流水证明和不同银行要求提供的不同特殊材料,往往需要反复补充;其次需要补充材料的信息,业主无法第一时间知晓,无形中损耗了时间;最重要的是,房企按揭专员也无法及时得知该信息,如果由业主独自补充,很可能要反复几轮,导致整个流程停滞。

(2)潜在短板2:银行放款审批进度慢。

在预审>>接收网签合同>>第二次补件>>正式审批>>预告抵押登记>>确认放款的主流程中,一方面银行与按揭专员在线下排号、现场排查材料、反复补件中耗时长;另一方面对于银行内部贷款额度调整、特殊材料新增、流程调整以及人员变动,按揭专员如果只是时不时通过电话、微信等工具进行零散信息获取,对房企而言是一个无法统一管理的黑箱,很可能因为个人原因,导致延后数天,甚至一周。

(3)潜在短板3:跨部门信息拉通迟缓。

营销如果没有及时更新回款进度,会导致财务和运营无法对回款现金流进行预测;工程如果没有及时更新结顶时间,会导致营销或财务不知道哪些回款需要自己去催;运营如果不知道按揭回款核心阻塞在哪里,对于如何协调各部门进行回款问题的改善也无从下手。

因此按揭回款的管理,重心不是在于和银行拿到更多的额度或单月放更多的款,而是在整个“高、快、急”的回款管理体系中,补齐业务环节中可能出现的各项短板,进而缩短按揭回款的平均周期,达到保回款、稳现金流的核心目标。

解构数字化管控思维,寻找科学方法破局

房企大本营、核心战区的项目密度往往比较高,淡旺季的集中推盘所依赖的银行按揭资源需求也相对集中。在此期间,业主、房企置业顾问、房企按揭专员、房企工程部、房企财务部、房企运营部、银行客户经理、银行信贷专员、银行信贷负责人等众多角色,跨越组织边界而共处于同一条流程之中。

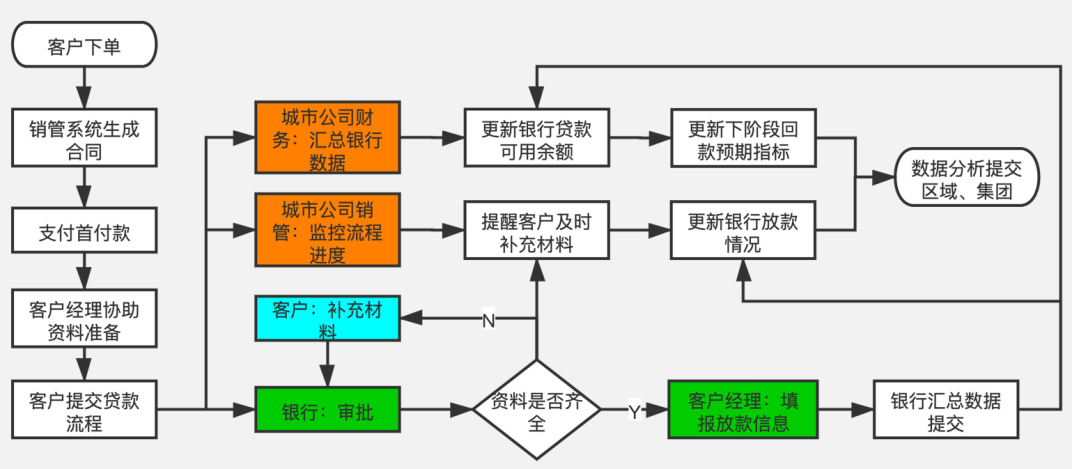

过去大家不得不通过微信、打电话、excel统计等手工手段协作,效率低下,错误频出,来回反复。在这样的背景下,笔者团队提出应通过业务节点数字化管控,将每类角色的职能和流程紧密结合,(见图3),进而落实银企互联、跨部门协作数字化应用。

图3 按揭回款业务节点流程图

1、协作业务数字化:跨组织、跨软件平台互联互通

对项目营销和财务而言,过去业主、房企、银行受制于使用软件不同,譬如业主使用微信,房企使用企业微信,银行使用钉钉,且房企和银行的组织架构不同,流程协作被迫割裂,按揭专员不得不频繁电话、微信询问进度,每周耗费大量时间,反复执行按揭回款进度报表的更新工作。

为了解决上述问题,业务节点数字化中的互联互通,首先便需要通过一个“桥梁”把一条流程在多个软件平台跑通。

其次商品房在房企内部,也会流经工程系统、营销系统、智慧案场系统,这便要求业务节点数字化中的互联互通,同时要能够跨软件平台进行数据传输。

最终实现不同办公工具、不同业务系统之间跑通一条业务节点的数字化流程:

(1)业主可以使用微信,线上下单,预约银行;

(2)银行可以使用钉钉,在线节点与审批;

(3)置业顾问和按揭专员可以使用企业微信,在线处理流程业务;

(4)财务和运营可以随时进行放款效率分析、放款额度分析、回款预测,进而制定管理措施,落实贷款额度集中管理和现金流管理业务,省去围绕楼栋,多部门的海量手工更新工作。

2、流程业务数字化:集团中心化管理,灵活快速适配地方

对集团运营、营销、财务中心而言,主观都希望以集团为中心,各区域、城市、项目案场在集团按揭回款管理标准下运作,但客观上各地政策不同、流程不同、管控粒度不同。

主观愿景与客观实施间的矛盾,要求集团管理标准不能太细,否则无法统一落实,要求地方必须在集团标准下严格执行,个性化的流程和管控方式可以在此之上添加。

因此,数字化平台理想状况下,在落实集团主流程数字化,保证一致性的基础上,要满足地方灵活配置与调整流程的需要。同时由于政策和管理策略的多变性,流程配置和调整周期一定要短,从而满足快速变化的业务需求。

3、管理分析数字化:同步数据中心,融入数字化转型整体进程

对集团信息中心而言,地产数字化转型是一个不断整合和升级的过程,每一个IT负责人都不希望看到企业再次出现“数据孤岛”、“系统烟囱”林立的问题,而业务也逐渐习惯于分析决策在统一的数据决策平台。

因此,数字化管理平台便需要在业务管理和数据分析两个节点之间建立畅通无阻的数据流转,使放款额、放款进度、银行剩余额度等数据可以应管理需要定时流入企业数据中心,进而自动生成确认放款统计表、待放款统计表、预告抵押登机统计表、审批通过统计表、需补件统计表等管理报表,并与管理驾驶舱的数据形成整合和联动,而不是由业务反复手工导入导出进行匹配、核准。

按揭贷款云助手,低成本快速上线使用

帆软按揭贷款云助手,是一款基于简道云低代码平台开发的成熟云应用,可以很好解决上述问题,同时实现即插即用,快速部署上线。

首先,满足主流程快速配置,业务人员根据地方特色自行新增字段与流程节点的需要,无需受制于IT资源不足,或者软件架构不支持灵活自定义,需要进行深度开发的问题。整体上线周期仅需1~2个月,真正实现各城市公司数据与流程隔离,以及集团运营中心统一管理。

其次,通过“企业互联”功能,可以打通银行、销管、经纪人的组织架构和软件平台,实现“一个平台,多个入口”,保障按揭业务办理高效流转(见图4)。同时支持api&webhook双向接口,实现与计划系统、营销系统、智慧案场的系统数据互相传递,真正落实跨组织、跨软件平台的互联互通。

图4 按揭贷款云助手主功能界面

最后FineTube数据治理工具,同步数据到本地数据库,形成数据资产,避免数据重复录入,同时保证数据一致性。从表1的两个视角出发,按揭贷款云助手希望通过数字化管控实实在在帮助企业提效。

表1: 按揭贷款云助手效率价值量化

结语—虽然按揭贷款云助手的落地也遇到了诸多如房企与银行管理关系弱,难以规避银行人员的误操作或迟缓操作等问题,但是帆软在与合作房企实践的过程中,积累了很多这方面宝贵的经验,验证很多典型问题是可以得到解决的。事实上,只要秉持数字化转型绝不只是上些软件、做些项目,而是真正落实解决实际问题,让公司在各种不确定因素的影响下,仍然能够高效运行的宗旨,即使遇到再多的问题,依然可以兵来将挡,水来土掩。

本文以帆软地产行业数据化应用解决方案提供,帆软针对大地产行业有丰富的解决方案,涵盖地产住宅,工程施工,商业地产,物业管理等,具有丰富的数据应用场景和经验。

具体可了解地产住宅行业数据化解决方案:https://www.fanruan.com/solutions/estate

立即沟通

立即沟通