摸清家底,方能运筹帷幄——浅析房企货值管控的数字化转型工作

引言

我们现在有多少货,现在可卖的有多少,马上要推的有多少?

——这是很多房企运营人天天面对的灵魂三连。

其实在回答以上问题之前,还有一个更加让人困惑的问题

——货值在哪里?

众所周知,房地产行业是一个典型的资金密集型行业,货值管控的核心意义就在于能够帮助企业全面、实时地了解资金投入与产出的关系。

一方面,地产通过总盘货值铺排出总销售计划,然后根据节点来设置阶段性任务。如果供货目标跟不上节奏,就会影响到总盘计划,进而影响到现金流健康。

另一方面,有些货值快,有些慢,比如有些一二级联动旧改就比较慢,导致很多开发商在三四线的去化忽然慢了。推货是需要成本的,去化率太低就成了存货,资金就失去了流动性、形成了沉淀,进而增加了房企拿地的机会成本——只能眼睁睁看着便宜的地但没有对口的资金了。

行业内货值管理的现存问题

货值不像营销额、成本产出、开发进度、计划节点等有专门的管理部门和责任人员,更像是运营串联起来的一个统计型数据,贯穿于每个地产项目的全生命周期过程中。在管理理论背景中,货值管理是一条虚拟的管理线路,货值是所有运营管理动作的输出对象,承载了地产企业全业务过程的量化结果。

在业务实操中,货值就是企业持有货源的总产值。比如,楼盘可售总面积为1000方,预期市场价格5000/㎡,总货值就是500万。随着预期市场价格的不断调整,货值也会有所浮动。

笔者在多年地产数字化转型工作过程中,调研了多家典型房企,发现了这三类广泛存在于货值管控动作中的问题,即运营监控难、标准不统一、数据未拉通。

1.运营监控难

主要体现在没有一套完整的、闭环的、强有力的货值管控制度,导致在考虑整体货值情况时,各业务部门缺乏相应的业务操作规范。

同时,很多房企在规模扩张过程中,更多时候把注意力放在了诸如营销系统、成本系统、计划系统等核心业务系统工具的信息化建设上,往往忽视了对货值管控的顶层设计。我们常说要以终为始,一套完善的业务操作顶层设计加上一套适应房企自身发展情况的货值管控数字化工具,也正在逐渐进入各大房企运营人的视野中。

货值数字化管控不仅要管好已经存在与纸面上的货值数据,更要管好未来可能发生的各项情况。没有预警、预测工具,不便及时发现问题。

2.管理标准不统一

主责部门未统一,财务、营销、计划等部门多头进行货值统计。

上文说到,货值管控是一条虚拟管控线,贯穿于房企的每个业务管理动作之中。因此在业务实操中,常常会出现没有主责部门和主责节点的问题。财务账套上有一套货值数据,对应了资金投入产出数据;营销系统中有一套可售货值和库存货值的数据,用于管控营销节奏和去化问题;计划节点中能够导出一部分在途货值,但往往和营销那边要的在途货值又对不上。

统计规则未统一,项目范围、单项目统计阶段、每阶段的具体算法不统一。

货值本身就是一个典型的统计型数据,不同项目、不同节点、不同统计阶段的计数规则不统一带来的必然是混乱的统计结果。老板每周每月每季度的灵魂三连,似乎每一次都要薅去半边头发榨干半生心血,才能由下而上地完成excel里面的统计对数。

3.业务数据未拉通

除了口径不一致的问题以外,统计型数据最怕的就是数据壁垒。不仅增加了数据获取的沟通成本,也降低了货值统计的及时性和准确性。具体体现在如下两个方面:

项目各阶段未拉通,从地块到房间的各阶段业务、系统未拉通,存在数据壁垒。无法快速呈现结果,没有统计工具,不能快速统计货值数据。

基础数据维护不及时,价格、面积、计划,三要素的维护不及时、不准确。

货值管控的数字化转型之路

货值管控的全生命周期

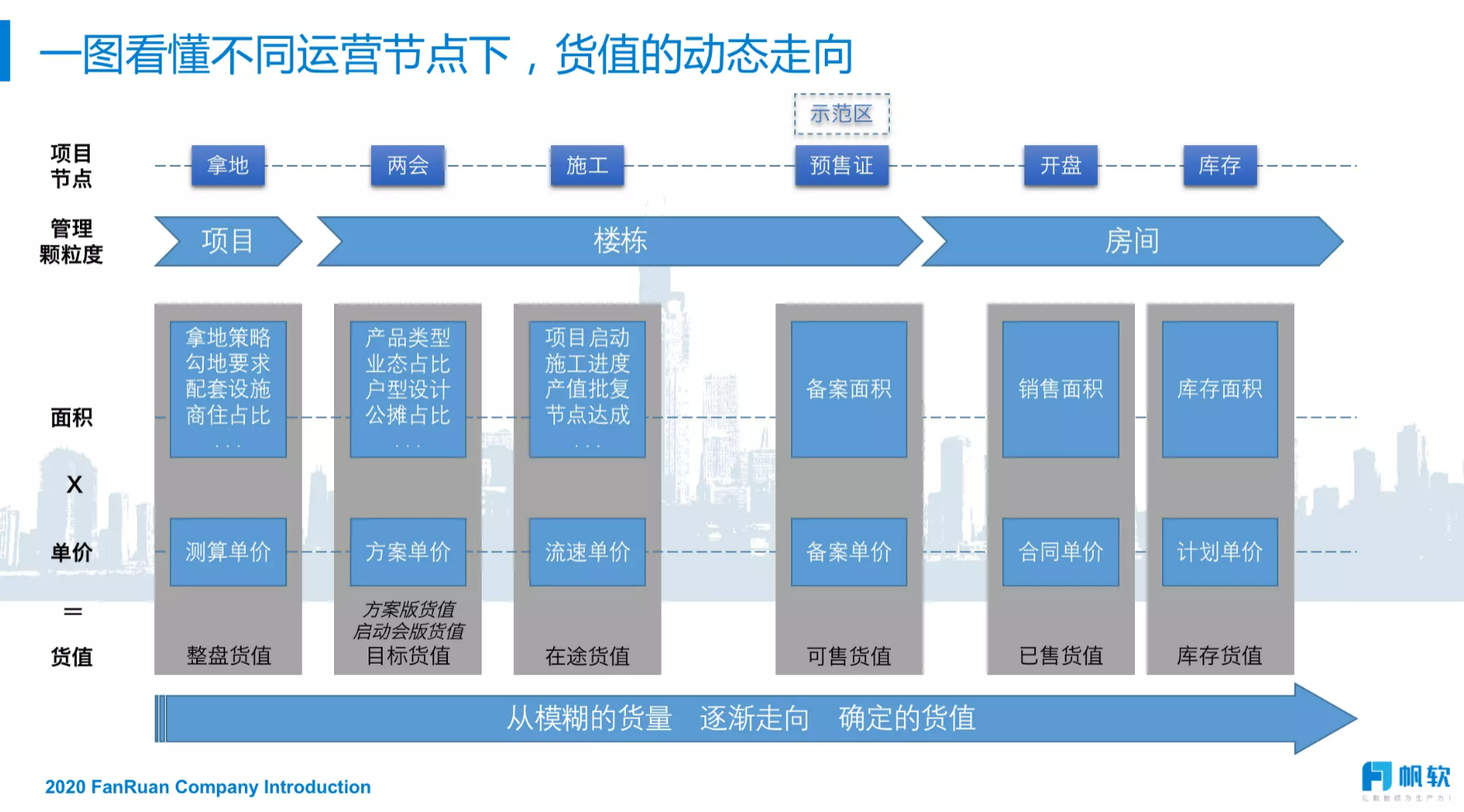

货值是一个动态变化的统计值,在不同的节点状态下,由于面积和单价的变化会导致货值随时发生调整。因此业界普遍认为:货值的数字化管控对象应是——从拿地开始到库存消化结束——一个完整的生命周期。

在拿地阶段我们能够获取到的是一个初步的整体货值,此类整体货值普遍意义上是用来进行

进入到一般意义上的方案评审会和项目启动会时(常常简称“两会”),我们能够划出目标货值,这版本的货值数据非常重要,将会作为后续一系列货值分析的对比依据,如货值损益分析、推货节奏分析等等。

取得施工许可证以后,项目楼盘拔地而起,成本的不断投入需要能够及时看到产出——此时针对楼栋的动态货值就需要被计算得到。动态货值存在非常多不同的版本,比如

当项目拿到预售许可证时,意味着管理颗粒度正式走向单个房间。不过要注意此时有部分企业会在示范区节点达到时,即采用此阶段货值的计算逻辑。

项目正式开盘阶段,可以彻底执行一房一价政策,因此建议货值的计算逻辑可采用如下公式:

总货值 = 实际签约预测面积 x 实际售价(各种折扣)+ (取得预售证预测面积 – 实际签约预测面积)x 预计销售均价

图1 一图看懂货值的动态走向

综上所述,不难发现面对运营监控货值困难的问题,需要完善的管控周期加上强有力的三要素指标。管控的贯穿于整个货值管控全生命周期的货值三要素为:节点、面积、单价。随着项目节点的不断推进,项目上的建筑面积与预测可售单价会变的越来越准确,其管理颗粒度也会从项目整盘转移到楼栋,最终落地到一个个具体的房间,这也正是货值从模糊不确定逐渐走向精确化的过程。

因此,为了管好货值,首先要做好的第一步是明确指标的管理口径,确保每项指标的定义清晰明确且被多部门联合认可。然后就是要确认货值三要素的管控路径与指标量化,其中又以项目的楼栋信息和项目节点管控为最核心要素。

货值管理所涉及到的相关指标与统计口径问题

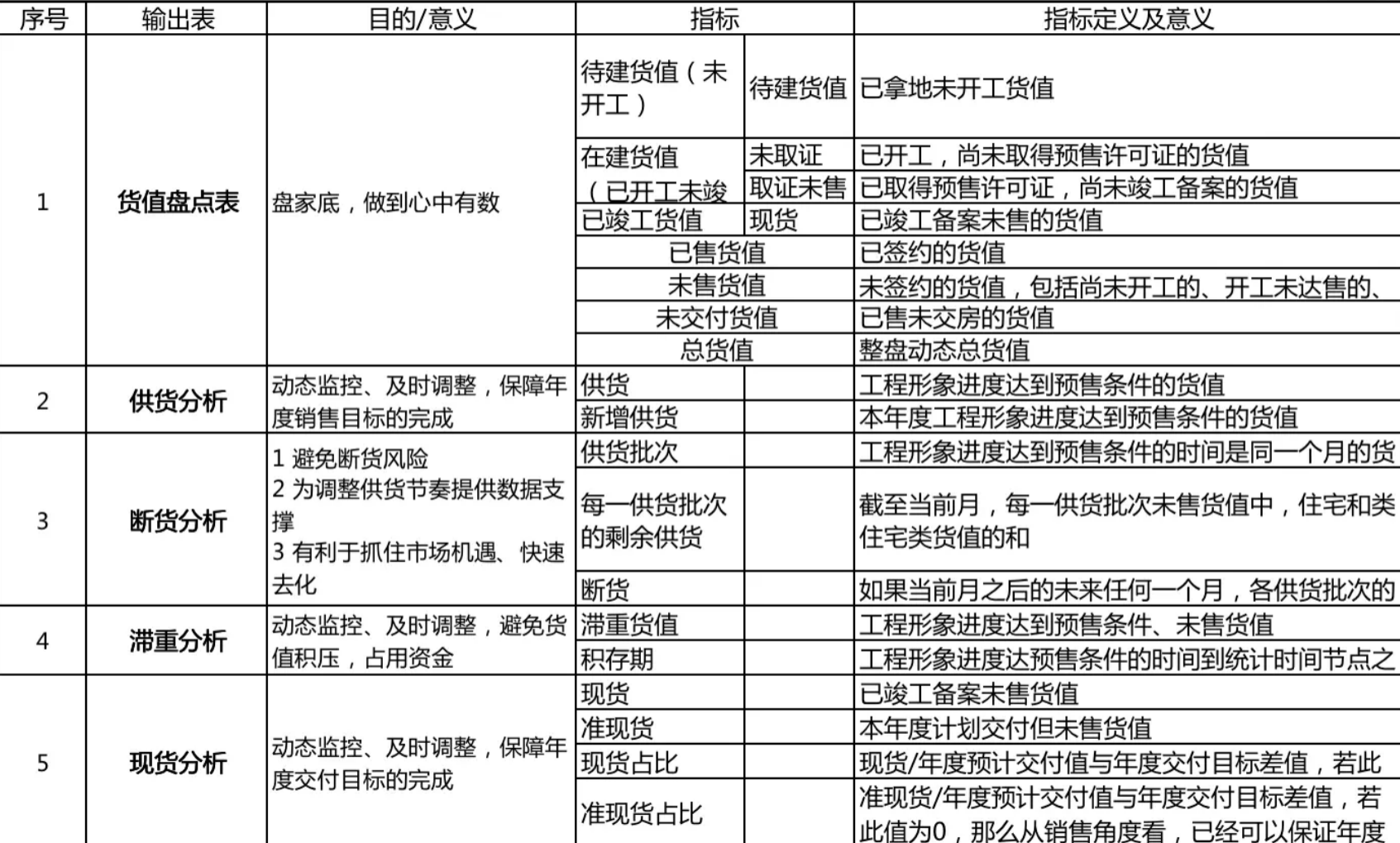

结合上文中的货值动态走向,我们发现货值在经过不同运营节点时会由不同的业务部门进行统计输出,这就造成了多头统计和重复计算的问题。因此笔者在这里整理了部分头部房企货值数字化管理工作中,所涉及的指标和口径:

货值结构:代建货值,在建货值,待取证货值,已取证未推盘货值,已推未售货值等

业态:基础数据表尽可能的做细分,这样以后采集数据方便,这样也会减少创造更多的表格,高层,多层,洋房明确掉都是什么概念,别墅也明确分类,车位,储藏间,底商和独立商业,公寓等等。

版本:通常有投前版,投后版,启动会版,开盘版,动态版。

目标分解:预计(实际)每月去化,预计(实际)每月回款。

在确定指标的过程中,还会进一步反推基础数据的完整性,可以采用访谈的方式,详细了解管理层以及一些关联部门的需求,确定指标,避免反复。

图2 货值盘点的分析输出与指标拆解示例

货值是一条虚拟的管理线,跨业务部门的货值统计分析模型能够帮助我们有效解决货值管控中存在的多头统计问题。而统一的货值指标口径能够帮助我们实现跨部门取数与责任的明确划分,从源头上根除管理标准不统一的问题。

建立一套数字化管控体系,实时监控货值的动态变化过程

1.建立货值数据管理制度

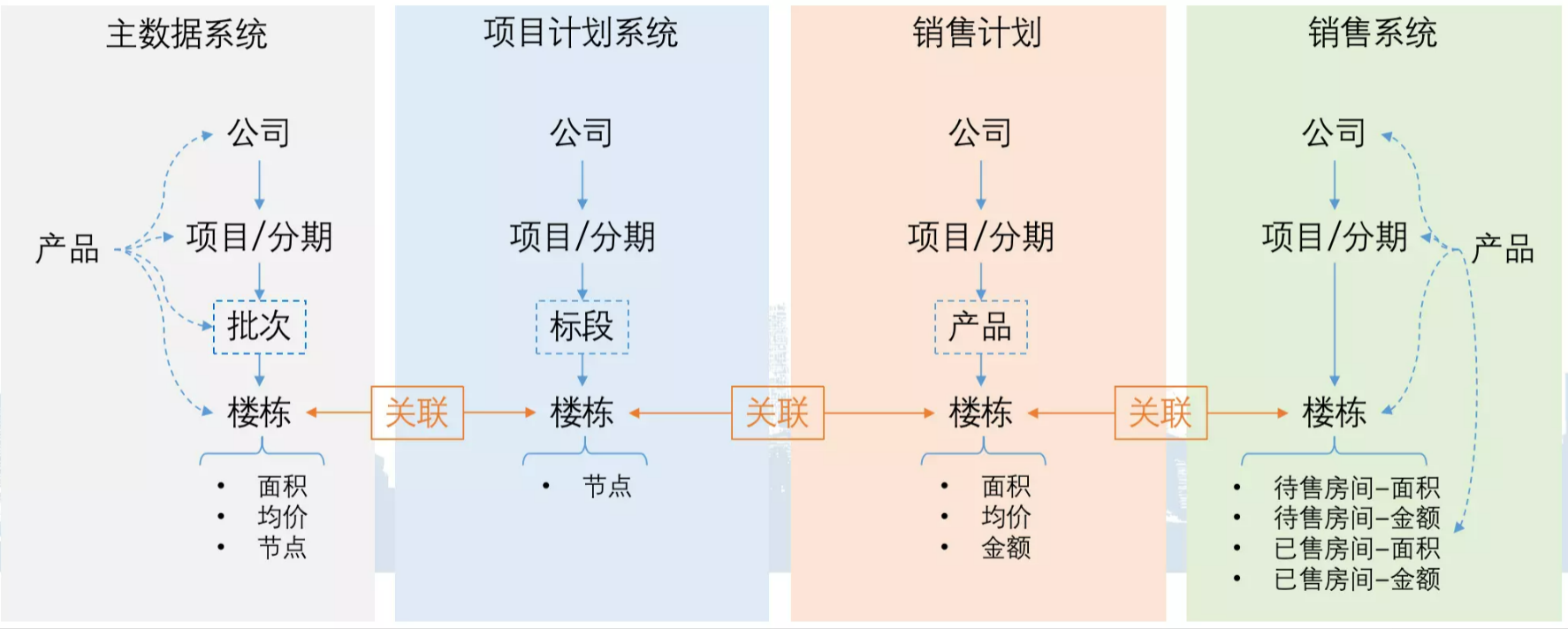

图3 以楼栋为核心建立货值的跨系统关联关系

货值数据存在于多个数据系统中,由于“烟囱式”数据管理,多系统数据往往不产生联动,甚至指标也不匹配。首要工作是拉通各个数据系统中的货值信息,并进行数据关联,解决底层数据问题。

货值的主数据管理规范,应当涵盖楼栋房间面积等相关数据,其核心是要找到管理的最细颗粒度。目前看下来大多数房企只是能够管理到楼栋。理论意义上最细颗粒度一定是单个房间,成本投入产出的计算、房间合同与单笔订单的关联、货值折损情况的统计等等。在主数据信息录入环节,尤其要关注项目的分楼栋数据,楼栋的面积数据。

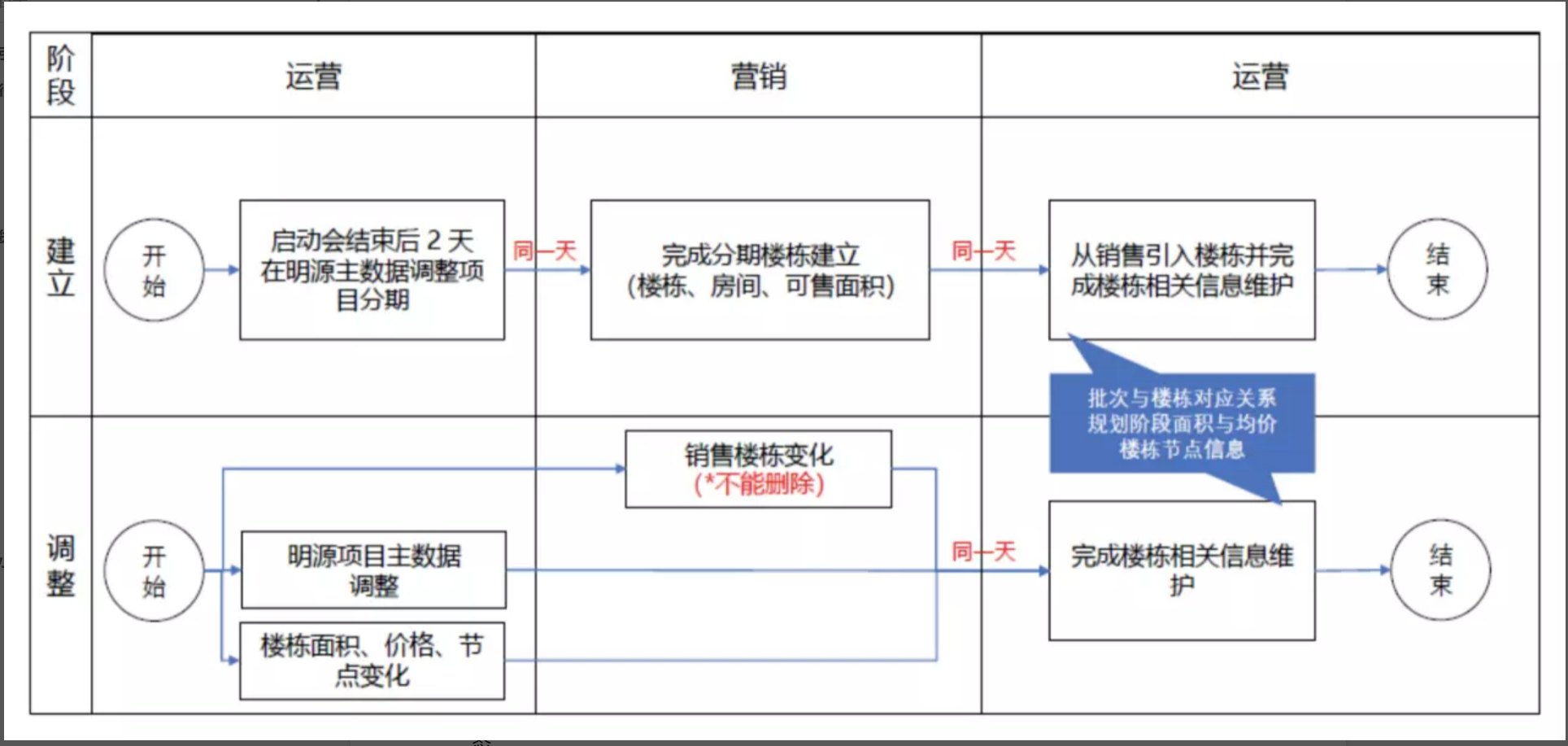

图4 某房企启动会版楼栋数据的更新过程

业务实操中,关于楼栋的建立责任归属权问题,很多房企都没能切实保障由主数据平台进行统一管理。以营销视角来建立楼栋的优势是可以使得整个项目生命周期内,楼栋信息能够得到及时的调整。但常常会出现屁股决定脑袋的情况——部分营销管理人员在示范区开放时,才进行楼栋信息的最终确认,导致整个货值信息处于非常不确定的状态。

应对跨业务系统的数据拉通问题,我们需要以主数据建设为前提。货值管控中的核心主数据即为上文中讨论的项目—>楼栋—>房间的一套完整架构。但仅有一套层级架构还不足以支撑货值的数据统计,我们需要完善节点进度以确保每个工程节点上的面积进度数据及时被汇总上来。

2.完善节点计划完成进度

在项目执行过程中,动态更新节点计划的完成进度,其核心是为了提高货值的统计的时效性和准确性。

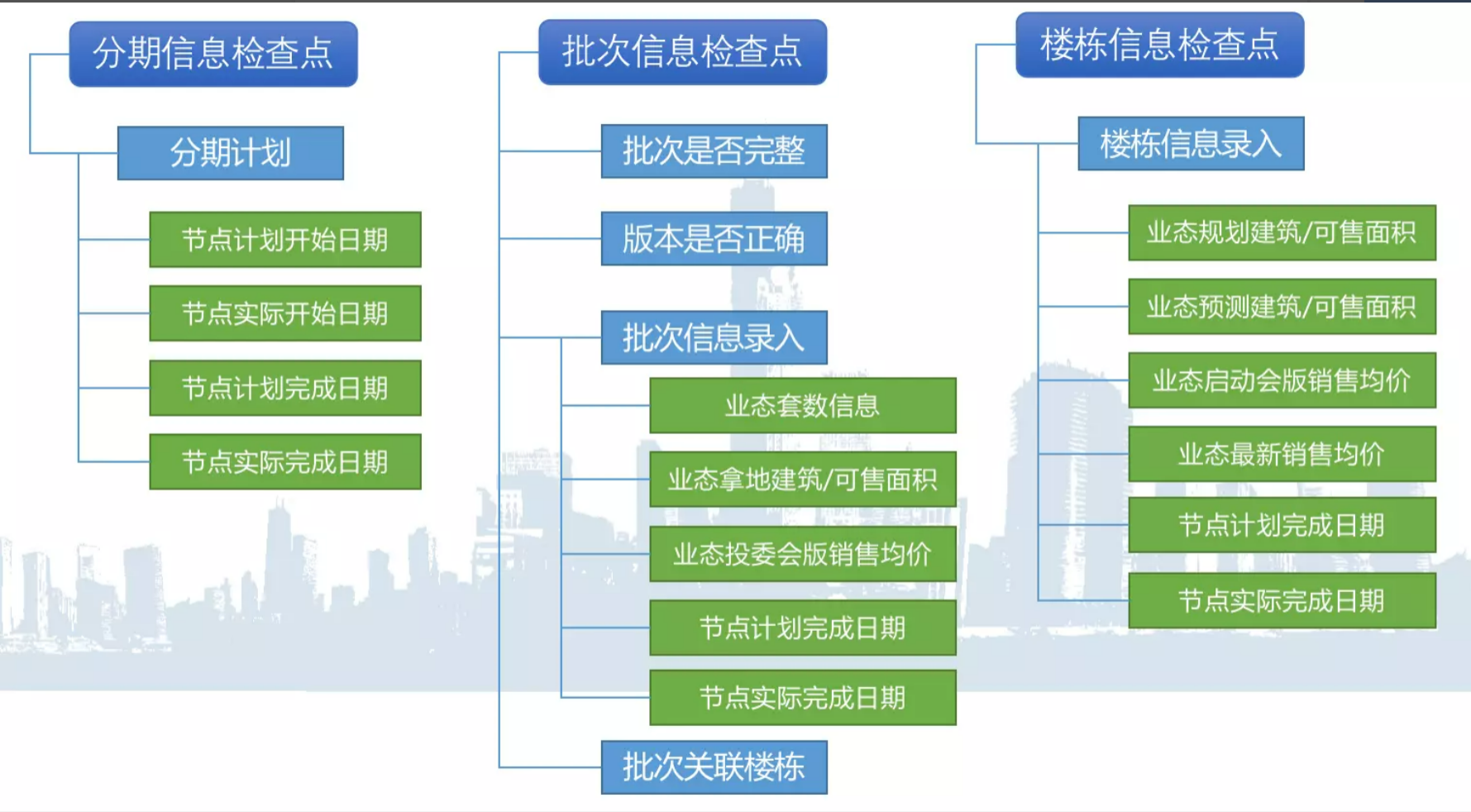

建议在货值管控系统内部,建立分期、批次、楼栋的信息检查点,以便进行相关节点数据和面积、均价等数据的检查。

下图是业务实操中,普遍应用的一类checklist,供读者参考。

图5 建立信息检查点来确保节点计划数据的及时性、准确性、有效性

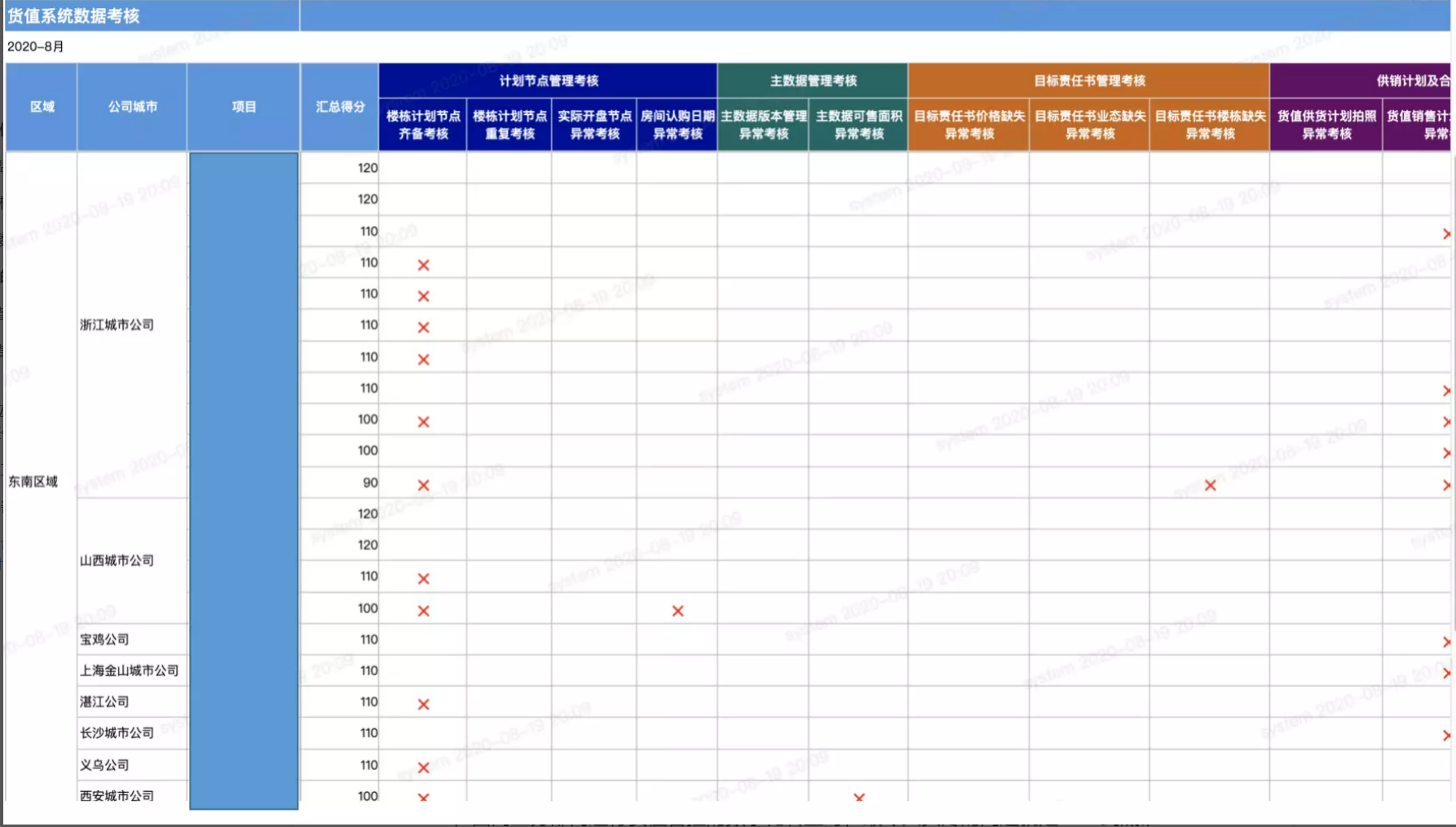

3.结合绩效奖惩制度来实现货值数据的动态实时更新

世上没有绝对完善的数据管理制度和系统,一旦执行的人出现了懈怠的情况,那么就会立马反应到统计的结果数据上面来。而货值这类数据,往往就因为统计责任不清、统计流程漫长,导致管理层对数据失真后知后觉。为了有效避免这一情况,笔者建议可以结合下图中的数据考核制度,来保证每个统计周期内,货值统计的基础数据源都是高度可信的。

图6 货值系统数据考核清单

在每次进行货值数据统计之前,系统都会要求遍历所有项目的货值三要素数据,是否已经更新到最新状态。

节点的check要求是必须由项目上的运营人员填写并经过区域层级确认;

面积的check要求是必须有最新的已开工面积和竣备面积(如无可填0);

金额的check要求是必须有最新的方案版价格或开盘备案价或最近三个月的同业态签约均价(可直接由系统自动计算)

项目实践中,通过以上制度的施行,能够保证货值数据的每次动态计算准确率在95%以上。大大提高了货值数据统计工作的及时性和有效性。

小结

在面向业务部门进行货值管控的数字化转型时,最令人头疼的问题就是——到底谁在为公司的整体货值负责。其实货值这一虚拟管理线的最终目标,是为了让大家对自己的贡献和努力在产值量化的层面更清晰、更明确。

目标明确、过程清晰、细节精准、动态变化,货值的每一个特殊属性都在不断提高对跟数据工作者的要求。也正是各个业务口的严格要求,不断地推动着房企进行一轮又一轮的数字化改革。

本文中针对货值管控的几个关键要素进行了讨论,未来帆软数据应用研究院还会针对货值数据分析与价值提升进行专题讨论,敬请期待!

本文以帆软地产行业数据化应用解决方案提供,帆软针对大地产行业有丰富的解决方案,涵盖地产住宅,工程施工,商业地产,物业管理等,具有丰富的数据应用场景和经验。

具体可了解地产住宅行业数据化解决方案:https://www.fanruan.com/solutions/estate

立即沟通

立即沟通