成本利潤计算是財務分析裡比較基礎的一環,也是企業經營中需要牢牢掌握的一項內容。許多人或許會認為它只是財務部門的專利,和事業營運無關。實際上,成本利潤计算是每個管理者都應該掌握的工具,它能幫助我們最佳化成本結構,提高盈利能力。但在具體實施過程中,企業常常面臨資料不準確、分析方法複雜、缺乏動態分析等痛點,這些問題嚴重影響了分析結果的可靠性和實用性。成本利潤分析實施起來還是相對較簡單的,今天老李就手把手教你如何進行成本利潤计算,讓你輕鬆掌握這一技能。

01 成本利潤计算的主要內容

進行成本利潤计算,首先要了解其包含的幾個關鍵要素:

固定成本:這是企業在一定時期內不會因生產或銷售量的增減而發生變化的成本,如租金、裝置折舊、管理人員工資等。固定成本的穩定性意味著它在短期內是相對固定的,但長期來看,企業可以透過調整生產規模、最佳化資產配置等方式來改變固定成本的水平。在成本利潤分析中,固定成本是計算盈虧平衡點的重要依據,較高的固定成本通常意味著企業需要達到更高的銷售額才能實現盈利。

變動成本:與固定成本相對,變動成本是隨著生產或銷售量的增減而成比例變化的成本,如原材料採購成本、直接人工成本、銷售佣金等。變動成本的特性使得它在成本控制方面具有較大的靈活性,企業可以透過提高生產效率、最佳化供應鏈管理等方式來降低單位變動成本,從而提高產品的利潤空間。

邊際貢獻:邊際貢獻是指銷售收入扣除變動成本後的餘額,它反映了每增加一單位產品或服務對企業利潤的貢獻程度。邊際貢獻越高,說明產品或服務的盈利能力越強。在成本利潤分析中,邊際貢獻是一個非常重要的指標,它可以幫助企業評估不同產品或服務的盈利潛力,以及在面臨資源有限的情況下,如何優先分配資源以實現最大化的利潤。

| 項目 | 定義 | 特點 | 成本管理與應用 |

|---|---|---|---|

| 固定成本 | 企業在一定時期內不會因生產或銷售量的增減而發生變化的成本,如租金、裝置折舊、管理人員工資等 | 短期內相對固定,長期可透過調整生產規模或資產配置改變 | 計算盈虧平衡點的重要依據;固定成本高,需更高銷售額才能盈利 |

| 變動成本 | 隨著生產或銷售量增減而成比例變化的成本,如原材料、直接人工、銷售佣金等 | 成本隨量變動,具靈活性 | 可透過提高生產效率、優化供應鏈降低單位成本,提升利潤空間 |

| 邊際貢獻 | 銷售收入扣除變動成本後的餘額,反映每增加一單位產品對利潤的貢獻 | 邊際貢獻越高,產品盈利能力越強 | 用於評估產品盈利潛力,決定資源分配優先順序,實現利潤最大化 |

02 成本利潤计算常用方法一覽

成本利潤计算是企業管理中不可或缺的一部分,它幫助企業瞭解成本結構和盈利水平,從而做出更明智的決策。以下是一些常用的成本利潤分析方法,每種方法都有其獨特的應用場景和優勢。

(一)盈虧平衡分析法

定義:盈虧平衡分析法是一種透過計算企業的盈虧平衡點來評估其經營狀況的方法。盈虧平衡點是指企業的銷售收入剛好等於總成本(固定成本與變動成本之和)時的銷售量或銷售額。

計算公式:

盈虧平衡點銷售量=總固定成本單位邊際貢獻

盈虧平衡點銷售額=總固定成本邊際貢獻率

應用場景:適用於企業在推出新產品或新服務時,評估其可行性。例如,某企業計劃推出一款新的電子產品,透過盈虧平衡分析可以計算出該產品需要達到的最低銷售量,從而判斷其市場前景。

例子:某企業固定成本為 100,000 元,每件產品的售價為 100 元,單位變動成本為 60 元。單位邊際貢獻為 40 元。則盈虧平衡點銷售量為:

盈虧平衡點銷售量=100,00040=2,500件

(二)邊際貢獻分析法

定義:邊際貢獻分析法強調的是每增加一單位產品或服務對企業利潤的貢獻。邊際貢獻是指銷售收入扣除變動成本後的餘額。

計算公式:

單位邊際貢獻=單價−單位變動成本

總邊際貢獻=總銷售收入−總變動成本

應用場景:適用於企業在面臨資源有限的情況下,如何優先分配資源以實現最大化的利潤。例如,企業可以透過邊際貢獻分析來決定哪些產品或服務應該增加生產或銷售。

例子:某企業有兩款產品 A 和 B,產品 A 的單價為 100 元,單位變動成本為 60 元;產品 B 的單價為 150 元,單位變動成本為 90 元。則:

產品 A 的單位邊際貢獻=100−60=40元

產品 B 的單位邊際貢獻=150−90=60元

(三)成本-銷量-利潤(CVP)分析法

定義:CVP 分析法是一種透過分析成本、銷量和利潤之間的關係,來評估企業經營狀況的方法。它結合了盈虧平衡分析和邊際貢獻分析,提供了更全面的視角。

計算公式:

利潤=總銷售收入−總固定成本−總變動成本

利潤=(單價−單位變動成本)×銷售量−總固定成本

應用場景:適用於企業在制定銷售計劃和定價策略時,評估不同銷售量下的利潤水平。例如,企業可以透過 CVP 分析來確定最佳的銷售價格和銷售量,以實現目標利潤。

例子:某企業固定成本為 100,000 元,每件產品的售價為 100 元,單位變動成本為 60 元。目標利潤為 50,000 元。則需要的銷售量為:

銷售量=總固定成本+目標利潤單位邊際貢獻=100,000+50,00040=3,750件

(四)本量利分析法

定義:本量利分析法是一種透過分析成本、產量和利潤之間的關係,來評估企業經營狀況的方法。它與 CVP 分析法類似,但更側重於生產量和成本的關係。

計算公式:

利潤=總銷售收入−總固定成本−總變動成本

利潤=(單價−單位變動成本)×產量−總固定成本

應用場景:適用於企業在評估生產計劃和產能利用率時,確定最佳的生產量。例如,企業可以透過本量利分析來決定是否增加生產線或最佳化生產流程。

例子:某企業固定成本為 100,000 元,每件產品的售價為 100 元,單位變動成本為 60 元。目標利潤為 50,000 元。則需要的產量為:

產量=總固定成本+目標利潤單位邊際貢獻=100,000+50,00040=3,750件

03 成本利潤计算的難點及解決方案

在實際進行成本利潤分析的過程中,企業往往會遇到一些痛點,以下是一些常見問題及相應的解決方案:

1、資料不準確:成本利潤分析的基礎是準確的資料,如果資料存在錯誤或不完整,將嚴重影響分析結果的可靠性。也就是說,資料就像是分析的“原材料”,如果原材料質量不好,做出來的“產品”肯定也不可靠。為了解決這一問題,企業需要建立一套完善的財務資料收集和管理系統,確保資料的來源可靠、記錄準確、更新及時。同時,定期對資料進行稽核和校驗,及時發現並糾正資料錯誤。

2、分析方法複雜:成本利潤分析涉及到多種理論和方法,對於一些非財務專業的人員來說,可能會覺得分析方法過於複雜,難以理解和應用。針對這種情況,企業可以採用一些簡化的分析模型和工具,將複雜的理論轉化為通俗易懂的操作步驟。例如,利用一些BI系統,設計出簡單易用的成本利潤分析模板,透過輸入相關資料,即可自動生成分析結果和圖表,方便非財務人員進行操作和理解。我一般會用FineBI來操作,比較方便快捷,對新手小白很友好,不需要複雜的程式設計或技術背景基於可以輕鬆上手。

3、缺乏動態分析:市場環境和企業經營狀況是不斷變化的,而一些企業在進行成本利潤分析時,往往只關注靜態的資料和結果,忽視了動態變化的影響。為了解決這一問題,企業應建立動態的成本利潤分析機制,定期收集和分析最新的財務資料,及時調整分析模型和參數,以反映市場和經營的實際變化。FineBI同樣可以滿足這一需求,透過參數和互動式儀表板,可以輕鬆實現動態分析,而且支援實時更新資料,省時省力。

04 分析成本利潤的具體操作步驟

接下來,我們將詳細介紹如何用盈虧平衡法進行成本利潤分析,分析過程用FineBI實現。

(一)案例背景

張銘是一名服裝電商行業的負責人,去年經營情況不佳。張銘希望透過盈虧平衡分析分析控制各項成本的投入,從而使店鋪經營利潤能達到一個新臺階。

(二)分析方法

【總成本=固定成本+變動成本】【利潤=月銷售額-總成本】

· 固定成本:在一定範圍內不隨銷售額的增減而變動的成本,例如:房租、水電、人工費等。

· 變動成本:指隨銷售額的增減大致成正比例關係變化的成本,例如:銷售提成,商品進貨成本等。

張銘只需要在紅色區域填入去年各項成本指標,就可得到下方顯示的儀表盤介面:

(三)具體操作與步驟

1. 實現方式

在該儀表板中,所有的資訊需要使用者手動輸入。

在計算欄位中使用參數參與計算,在過濾組建中繫結參數實現動態控制計算欄位結果值。

1.1 新增數值參數

1)因為計算資料是透過儀表板的過濾組建手動輸入的,我們其實不需要資料集,而在 FineBI 中建立組建必須要選擇資料表。

所以隨意選擇一個數據集,新建分析主題,建立組建,如下圖所示:

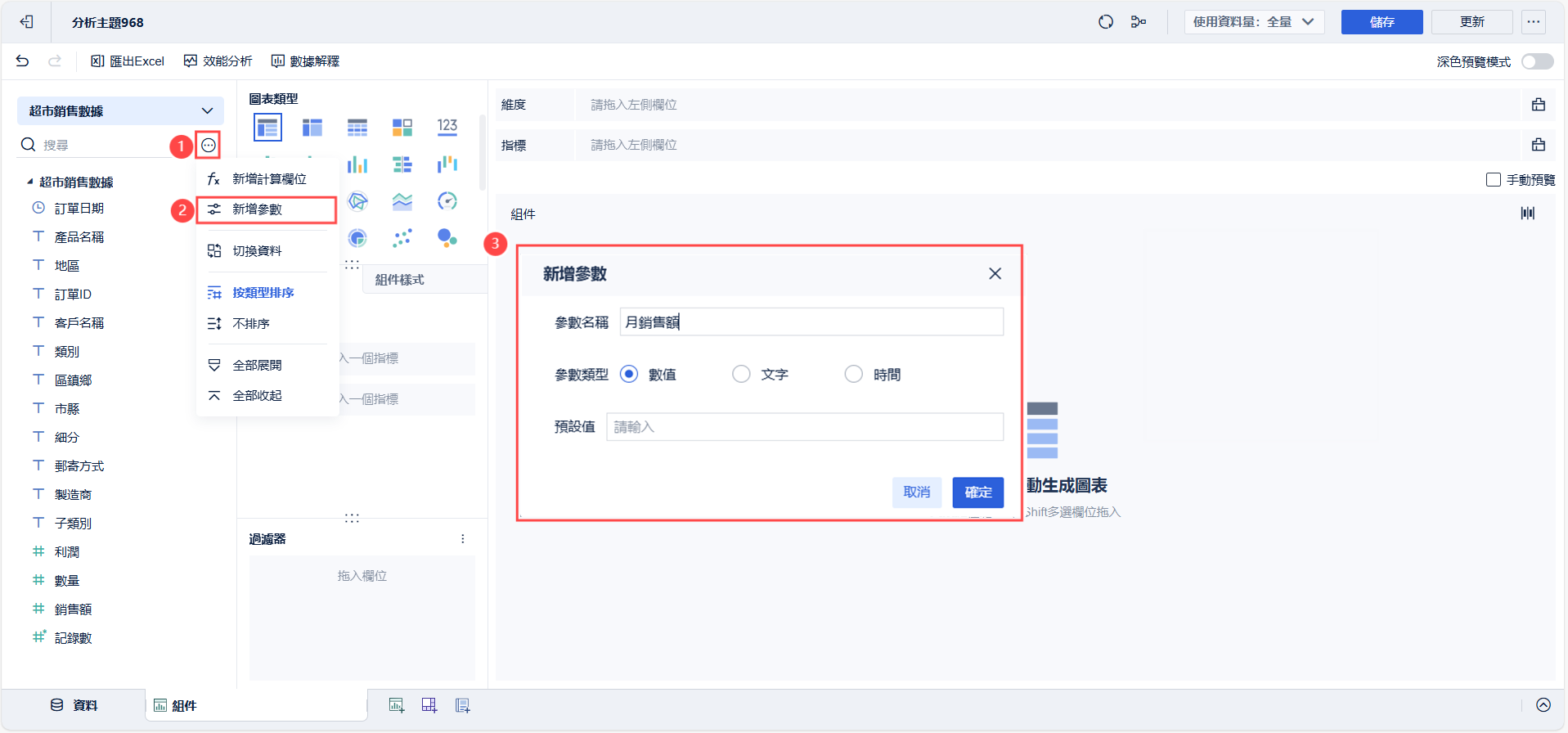

2)點選更多,選擇「參數」彈出新建參數視窗,參數命名為「月銷售額」,型別選擇「數值」,點選「確定」新建參數完成,操作如下圖所示:

同理,建立「員工數量」、「員工平均底薪」、「月房租租金」、「其他固定費用」、「銷售折扣」、「定價比例」、「平臺扣點」、「員工提成」參數。

1.2 建立「固定成本」欄位

新建計算欄位「固定成本」,張銘的固定成本包括:房租、人力成本、其他固定費用。如下圖所示:

1.3 建立「變動成本」欄位

張銘的變動成本包括:進貨成本、平臺扣點、員工提成。

進貨成本:定價(吊牌價)=銷售額/銷售折扣,進貨成本=定價*定價比例;

平臺扣點:在平臺上的店鋪(比如某寶),需要支付銷售額的一定比例作為平臺手續費;

員工提成:需要支付銷售額一定的比例給員工作為提成,提高員工的積極性;

新建「變動成本」計算欄位,如下圖所示:

同理按照公式【總成本=固定成本+變動成本】、【月利潤=月銷售額-總成本】和【月銷售額=月銷售額】增加「總成本」、「月利潤」和「月銷售額」欄位,此處不再贅述。

1.5 製作指標卡

1)以「固定成本」為例,組建重新命名為「固定成本」,選擇指標卡,將「固定成本」指標拖入文字欄。因為我們藉助了一個數據表,拖入自動會將 固定成本*這張表總行數 ,所以彙總方式要選擇「平均」。如下圖所示:

注:拖入的「指標」,指標值為空,KPI指標卡不生效。

同理製作其他指標卡:「變動成本」、「總成本」、「月利潤」、「月銷售額」、「盈虧平衡銷售額」。

1.6 製作儀表板

1)將製作好的組件全部拖入儀表板。

2)以「月銷售額」為例,拖入「數值下拉」過濾組件,選擇「自定義值列表」,勾選「繫結參數」,繫結「月銷售額」參數,過濾組件重新命名為「月銷售額」。

同理,建立「員工數量」、「員工平均底薪」、「月房租租金」、「其他固定費用」、「銷售折扣」、「定價比例」、「平臺扣點」、「員工提成」過濾組件。

全部過濾組件新增完成,設定好數值後,前面未生效的指標卡會計算過濾組件中輸入的數值,顯示最終結果。

2.效果展示

最終的效果就是這樣:

可見去年店鋪的盈利為負,以目前各項成本的支出,若要達到盈虧平衡,月銷售額需要達到「3509091」。

完整操作方式可查閱幫助文檔與教學影片:https://help.fanruan.com/finebi-tw/doc-view-1314.html

3. 分析結果

原因分析:

· 固定成本高,一件商品不賣每月也需要承擔193,000元的開支,這包括了員工工資、房租和其他固定費用;

· 變動成本高,導致每單位銷售的毛利潤較低;

· 盈虧平衡銷售額=固定成本/每銷售一塊錢的毛利潤,分子高分母低,所以盈虧平衡要達到的銷售額很高。

解決方法:

· 降低固定成本:電商主要的租金為倉庫,可以尋找便宜的倉庫更換當前租金高的倉庫;

· 降低變動成本:透過調整定價策略,將定價比例從0.8降低到0.65,可以在不明顯提高商品定價的情況下,增加每單位銷售的毛利潤,這樣定價不會提高很多引起客戶反感。

· 尋找折扣與利潤之間的平衡關係:雖然加大折扣力度會提高成本,但是會帶來銷售量銷售額的提升。張銘可以對照去年折扣與銷售額的關係,透過儀表板計算得出利潤最高的折扣,為今年大促活動提供參考。

透過以上步驟,企業可以清晰地瞭解自身的成本結構和盈利狀況,從而做出更加科學合理的經營決策。

總結

成本利潤计算不僅是一種財務分析工具,更是企業管理者進行戰略規劃和日常管理的重要依據。掌握成本利潤分析,意味著企業能夠更加精準地控制成本,更有效地提升利潤,這是任何企業在追求可持續發展道路上不可或缺的能力。

FineBI作為一款專為事業部門設計的自助式BI分析工具,透過拖拉拽的方式即可快速導入資料、處理資料與分析資料,還內置多種分析場景範本可免費使用。幫助事業部門快速上手包括成本利潤分析在內的各種分析,歡迎免費下載使用。

熱門文章推薦

免費資源下載