現金流量表直接法是一種財務報表編製方法,能直接列示經營活動中的現金流入與流出。透過這種方式,你可以清楚掌握企業的現金來源與用途,而不僅僅依賴會計帳面數字。這種方法能有效提升財務透明度,幫助你快速判斷企業的經營狀況,進而做出更準確的決策。

一、現金流量表直接法基礎解析:財務透明度的起點

1. 現金流量表直接法是什麼

現金流量表直接法是一種財務報表編製方式,專注於直接列示經營活動中的現金流入與流出。這種方法不僅能清楚呈現現金的實際流動,還能幫助你快速掌握企業的財務狀況。直接法更注重現金交易的透明性,讓你能夠直觀地了解現金的來源與用途。

2. 現金流量表直接法的適用範圍

評估企業償債能力

現金流量表直接法能幫助你評估企業的償債能力。透過直接呈現現金流入與流出,你可以快速判斷企業是否有足夠的現金償還短期或長期債務。例如,當現金流入穩定且高於流出時,企業的償債能力通常較強,這對於貸款機構和投資者來說是一個重要的參考指標。

分析現金流與淨收益的差異

現金流量表直接法還能幫助你分析現金流與淨收益之間的差異。淨收益可能受到會計處理的影響,例如折舊或應收帳款的變動,而現金流則直接反映了企業的現金狀況。透過這種分析,你可以更準確地了解企業的實際財務健康狀況,避免因淨收益數字而產生誤判。

支援投資決策與資金規劃

投資者和管理層可以利用現金流量表直接法來支援投資決策與資金規劃。當你能清楚看到現金的流入與流出時,便能更有效地評估企業是否有足夠的現金支持新項目或擴展計劃。此外,這種方法還能幫助你識別潛在的資金短缺風險,從而提前制定應對策略。

3.現金流量表直接法公式

常用公式為:

經營活動現金流入 − 經營活動現金流出 = 經營活動產生的現金流量

其中,流入包括銷售收入、應收款回收、利息收入等;流出則包含支付供應商、薪資、租金、稅費等。這個 現金流量表直接法公式 簡單明瞭,適合快速計算。

4. 現金流量表直接法如何提升財務透明度

提供更直觀的現金流數據

現金流量表直接法能提供更直觀的現金流數據,讓你一目了然地了解企業的現金流動情況。例如,銷售收入、支付供應商的現金支出等項目都能清楚地呈現在報表中。這種透明性有助於你快速掌握企業的經營狀況,並做出更明智的決策。

提升公司治理與資訊透明度

研究顯示,公司治理結構對資訊透明度有顯著影響。當企業採用現金流量表直接法時,能更清楚地反映現金流量權的分配情況,從而提升外部股東對企業的信任。此外,設置獨立董監事也能進一步增強資訊透明度,讓你更容易獲取準確的財務數據。

增強財務報表的可比較性與可理解性

現金流量表直接法能增強財務報表的可比較性與可理解性。由於直接法以現金流為核心,數據呈現方式更簡單明瞭,讓你能輕鬆比較不同企業或不同行業的財務狀況。這對於投資者和管理層來說,都是一個極具價值的工具。

二、現金流量表直接法間接法編製方法的差異解析

1、現金流量表直接法(Direct Method)

直接法直接列出經營活動中「現金收入與支出的具體來源」,例如客戶付款、支付供應商款項等,較直觀反映現金流動。

步驟:

- 直接蒐集現金收支明細(如銷貨收現、支付薪資等)。

- 將所有經營活動的現金流入與流出分項列示。

格式範例:

| 項目 | 金額(萬元) |

| 客戶支付的現金 | +2000 |

| 支付供應商的現金 | -800 |

| 支付員工薪資的現金 | -300 |

| 支付稅金的現金 | -200 |

| 經營活動現金流淨額 | +700 |

優缺點:

- 優點:透明、易理解,直接顯示現金來源與用途。

- 缺點:需詳細追蹤每筆現金交易,實務中成本較高,較少企業採用。

2、現金流量表間接法(Indirect Method)

間接法以「淨利潤」為起點,調整「非現金項目」與「營運資金變動」,將權責發生制的淨利潤轉換為現金基礎的經營現金流。

步驟:

起點:從損益表的「稅前淨利」出發。

調整項目:

- 非現金費用:加回折舊、攤銷、壞帳準備等。

- 營運資金變動:調整應收帳款、存貨、應付帳款等變動

格式範例:

| 項目 | 金額(萬元) |

| 稅前淨利 | +1000 |

| 加:折舊與攤銷 | +200 |

| 減:應收帳款增加 | -150 |

| 加:應付帳款增加 | +100 |

| 經營活動現金流淨額 | +1150 |

優缺點:

- 優點:編制成本低,便於與損益表、資產負債表勾稽。

- 缺點:較不直觀,需理解會計調整邏輯。

3、現金流量表直接法間接法差異

| 比較項目 | 直接法 | 間接法 |

| 起點 | 現金收支明細 | 淨利潤(權責發生制) |

| 調整重點 | 無需調整,直接列示現金流 | 需調整非現金項目與營運資金變動 |

| 透明度 | 高(現金流向一目了然) | 低(需理解會計調整邏輯) |

| 實務使用率 | 較少(IFRS鼓勵但成本高) | 較多(企業偏好成本低) |

| 國際準則要求 | IFRS建議優先使用 | GAAP允許兩者,但間接法為主 |

4、如何選擇編制方法?

目的導向:

- 若需向投資者清晰展示現金來源(如新創公司募資),直接法更合適。

- 若需與其他報表勾稽或成本考量,間接法更實用。

法規遵循:

- IFRS:允許兩種方法,但鼓勵使用直接法。

- GAAP(美國):允許兩種方法,但間接法更常見。

實務考量:

間接法因資料取得容易(直接從損益表與資產負債表調整),成為企業主流選擇。

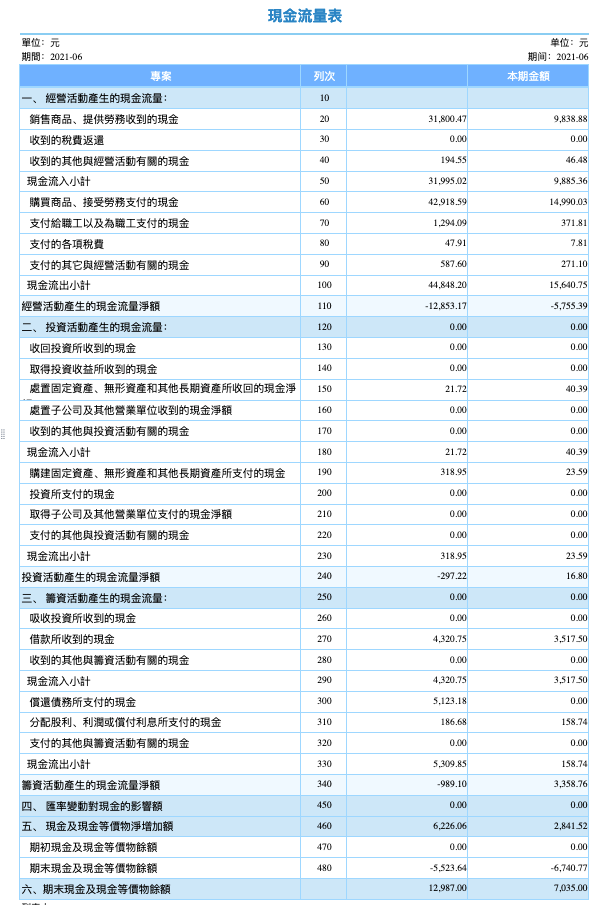

三、現金流量表直接法範例

以一間零售企業為例:

- 現金流入:銷售商品現金收入 1,000 萬元;收到客戶應收帳款 200 萬元。

- 現金流出:支付供應商貨款 800 萬元;支付員工薪酬 150 萬元;繳納稅費 50 萬元。

- 經營活動產生的現金流量:200 萬元。

這份現金流量表直接法範例能幫助經營者一目了然地掌握經營活動中的現金動態,並快速評估資金壓力。

四、如何用現金流量表直接法來編制現金流量表

1. 確定現金流入來源

在編制現金流量表時,第一步是確認現金流入的來源。這包括銷售收入和其他與經營活動相關的收入。你需要準確計算這些數據,才能反映企業的實際現金流動情況。

1.1 銷售收入的計算

銷售收入是現金流入的主要來源之一。你可以根據損益表中的商品銷售收入數據,結合應收帳款和預收帳款的變動,計算出實際收到的現金流量。以下是具體的計算方法:

- 銷售商品、提供勞務收到的現金流量 = 商品銷售收入本年累計數 - (應收帳款期末數 - 應收帳款期初數) + (預收帳款期末數 - 期初數)

舉例來說,假設某企業本年度商品銷售收入為 500 萬元,應收帳款期末數為 100 萬元,期初數為 150 萬元,而預收帳款期末數為 50 萬元,期初數為 30 萬元。根據公式,實際收到的現金流量為:500 - (100 - 150) + (50 - 30) = 530 萬元。

1.2 其他收入的識別

除了銷售收入,你還需要識別其他與經營活動相關的現金收入,例如收到的稅費返還或其他經營性現金流入。這些數據可以通過以下公式計算:

- 收到的其他與經營活動有關的現金 = 現金流入小計 - 銷售商品、提供勞務收到的現金流量 - 收到稅費返還

這些額外收入能幫助你更全面地了解企業的現金流入結構,從而提升財務透明度。

2. 確定現金流出項目

在確認現金流入後,你需要分析現金流出的項目。這包括營業支出和資本支出兩大類。

2.1 營業支出的分類

營業支出是企業日常運營中產生的現金流出,例如支付供應商的款項或支付員工薪資。你可以根據損益表中的銷售成本數據,結合預付帳款、應付帳款和存貨的變動,計算出實際支付的現金流量。以下是計算公式:

- 購買商品、接受勞務支付的現金 = 銷售成本 + (預付帳款期末數 - 期初數) - (應付帳款期末數 - 期初數) + (存貨科目期末數 - 期初數)

2.2 資本支出的考量

資本支出則涉及企業的長期投資,例如購買設備或建造廠房。這些支出通常不會直接反映在損益表中,因此你需要從資產負債表中提取相關數據,並結合現金流量表的投資活動部分進行分析。資本支出的準確分類能幫助你更好地規劃企業的資金使用。

3. 編制現金流量表

FineReport是一款專業的數據分析與報表工具,能顯著提升現金流量表的編製效率。透過其強大的功能,你可以實現數據處理的自動化,並快速生成視覺化報表,從而節省時間並提高準確性:

| 核心需求場景 | FineReport 編制現金流量表的優勢體現 | 解決的實際痛點 |

| 企業級固定報表快速製作 | 支援 SQL 取數 + 拖拉拽操作,可快速生成交叉分析報表、儀表板等精細化報表 | 擺脫傳統 Excel 手動調整格式、重複寫 SQL 的繁瑣流程,原本 2 天完成的現金流量表,現可 1 小時內生成 |

| 視覺化報表 | 內建 70+2D/3D 圖表,支援動態輪播、捲動效果,無需代碼即可實現高階視覺化 | 解決現金流量表無法豐富化的問題 |

| 週期性報表自動化生成 | 支援設定定時調度功能,可按日 / 週 / 月自動生成週期性報表,並直接推送至指定郵箱、APP 或 Line/WeChat,無需人工重複操作 | 解決「每月重複修改同結構報表」的問題,避免漏發、延發風險,每月節省至少 8 小時重複性工作 |

| 資料填報 | 支援行動端現場採集錄入、Excel 批次匯入,減少手動操作;資料校驗功能降低錯誤率 | 傳統方式需現場手抄資料後再錄入系統,或透過 Excel 整理資料後手動錄入,操作繁瑣、耗時長,易出現人為錯誤 |

| 靈活的數據查詢與深度分析 | 提供強大參數設定功能,支援數十種查詢方式;支援報表間聯動、鑽取分析,幫助快速定位數據異常根因 | 不用在龐大數據集中手動篩選資訊,例如分析銷量下滑時,可透過鑽取直接查看某區域、某產品的詳細數據,分析效率提升 50% |

3.1資料連線

開啟FineReport, 連線資料來源,可以是資料庫、Excel檔案或其他資料格式。

3.2類Excel介面設計,輕鬆上手

類Excei設計介面+拖拽式操作的開發環境,方便使用者透過簡單拖曳組件+SQL取數,即可快速生成報表。

3.3利用報表範本,直接複用

FineReport內置財務三大報表(資產負債表/損益表/現金流量表)等數十種財務專用模板,結合多源數據整合能力,徹底擺脫手工錄入數據困境。財務人員可專注於數據分析而非制表作業,效率提升達80%以上。

3.4使用資料實時填報功能,倍速提升財務資料採集

透過FineReport線上財務模板即可進行實時填報。做全面預算管理的時候,只需要業務部門線上填報進行預算編制,資料校驗功能確保資料合乎規範。預算編制完成後,平臺自動合併轉化,生成財務報表。

4. 分析現金流量表的結果

現金流的健康狀況直接影響企業的生存與發展。透過現金流量表,你可以快速判斷企業是否具備穩定的現金流來支持日常運營與未來發展。以下是幾個關鍵指標,幫助你進行評估:

- 經營活動現金流量

經營活動現金流量是企業現金流的核心。當這一數值為正時,表示企業的日常運營能產生足夠的現金來支付支出。如果為負,則可能意味著企業需要依賴外部融資或其他收入來源來維持運營。 自由現金流

自由現金流(Free Cash Flow, FCF)是衡量企業財務健康的重要指標。計算公式如下:自由現金流 = 經營活動現金流量 - 資本支出自由現金流為正時,表示企業有餘裕資金可用於還債、分紅或投資新項目。

- 現金儲備與流動比率

現金儲備能反映企業應對短期財務壓力的能力。流動比率(流動資產/流動負債)則能進一步評估企業的短期償債能力。當流動比率高於 1 時,企業的短期財務風險相對較低。

五、現金流量表直接法的挑戰與解決方案

1. 混淆經營活動現金流與淨利潤

許多人在分析現金流量表時,容易將經營活動現金流與淨利潤混為一談。這種混淆可能導致你對企業財務狀況的誤判。經營活動現金流反映的是企業在日常運營中實際產生的現金流入與流出,而淨利潤則是扣除各項費用後的會計收益,可能包含非現金項目,例如折舊與攤銷。

你應該將現金流量表與損益表結合分析,特別注意非現金項目的影響。例如,當淨利潤為正但經營活動現金流為負時,可能意味著企業的現金流管理存在問題。透過這種對比分析,你可以更準確地評估企業的財務健康狀況。

2. 忽視現金流量表中的非現金項目

現金流量表直接法專注於現金流入與流出,容易讓人忽視非現金項目的重要性。例如,折舊、攤銷或資產減值等非現金項目,雖然不直接影響現金流,但對企業的長期財務規劃有重要影響。如果你忽視這些項目,可能會低估企業的實際成本或資產狀況。

在分析現金流量表時,補充參考損益表與資產負債表中的非現金項目數據。例如,折舊費用可以幫助你了解資產的使用壽命與更新需求,而資產減值則能反映企業的資產價值變化。這樣的綜合分析能讓你更全面地掌握企業的財務狀況。

3. 誤解投資活動和籌資活動的現金流

投資活動與籌資活動的現金流,常被誤解為經營活動現金流的一部分。這種誤解可能導致你錯誤地評估企業的現金流結構。例如,企業可能因出售資產而產生大量現金流入,但這並不代表其經營活動表現良好。同樣地,籌資活動的現金流入,例如發行股票或借款,也不應被視為經營活動的收入。

你需要清楚區分三類現金流的來源與用途,更準確地分析企業的現金流結構,避免因誤解而做出錯誤的財務決策。

現金流量表直接法能幫助你清晰展示企業的現金流動,讓財務數據更透明。這種方法不僅提升了財務報表的可讀性,還能讓你快速掌握現金來源與用途,從而做出更精準的決策。

不論是使用現金流量表直接法還是間接法,在實際的財務之旅中,你往往會遇到相同的挑戰:數據分散在 ERP、CRM 與財務系統中,導致報表更新滯後;管理層能看到結果,卻難以下鑽找到問題根因。

採用數位化工具如FineReport,能幫助你進一步提升編製效率,減少人工錯誤。下面的這份智慧財務解決方案也有很大價值,它透過數據整合與自動化,能將現金流量表、損益表、資產負債表與管理報表打通,形成可交互、可下鑽的分析體系。

如此一來,企業不僅能即時掌握現金流,還能提升財務決策的科學性與前瞻性。想要深入了解如何落地,你可以點擊下方圖片立即下載《財務財務解決方案》,獲取完整的方法與案例。當你掌握這一工具與解決方案,企業的財務管理將更加高效且具競爭力。

FAQ

免費資源下載