财务人必须懂的分析方法——杜邦分析法

作为财务人员,常用到一些专业的财务分析方法对公司的财务状况进行综合分析。今天小编就来讲讲财务人必须懂的分析方法——杜邦分析法,让你从入门走向精通!

一、什么是杜邦分析法?

杜邦分析法(DuPontAnalysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况.具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

二、如何学习杜邦分析法?

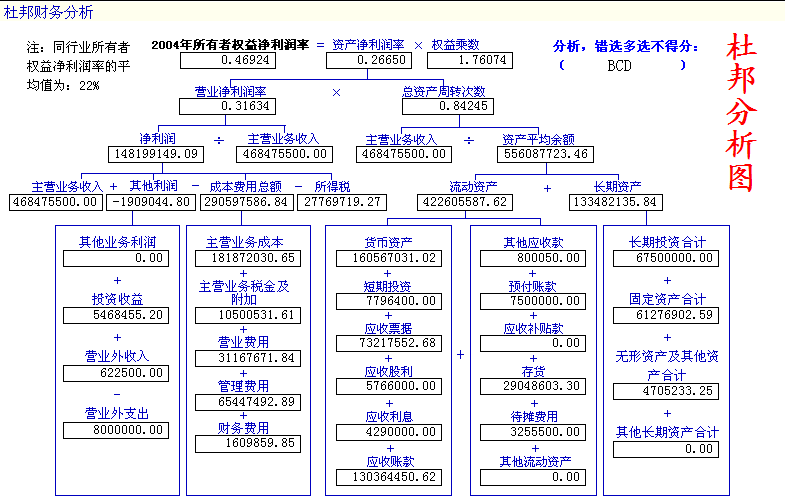

1.杜邦财务分析体系反映的主要财务比率及其相互关系:

(1) 自有资金利润率与总资产净利润率及权益乘数之间的关系,这种关系可以表述如下:

自有资金利润率=总资产净利润率×权益乘数

(2) 总资产净利润率与销售净利率及总资产周转率之间的关系,这种关系可以表述如下:

总资产净利润率=销售净利率×总资产周转率

(3)销售净利率与净利润及销售净额之间的关系,这种关系可以表述如下:

销售净利率=净利润÷销售净额

(4)总资产周转率与销售净额及资产总额之间的关系,这种关系可以表述如下:

总资产周转率=销售净额÷资产平均总额

(5)权益乘数与资产负债率之间的关系,这种关系可以表述如下:

权益乘数=1÷(1-资产负债率)

杜邦财务分析体系在揭示上述几种财务比率之间关系的基础上,再将净利润、总资产进行层层分解,就可以全面、系统地揭示出企业的财务状况以及财务系统内部各个因素之间的相互关系。

2.杜邦财务分析体系是对企业财务状况进行的自上而下的综合分析。

(1)自有资金利润率反映所有者投入资本的获利能力,它取决于企业的总资产净利润率和权益乘数。总资产净利润率反映企业在运用资产进行生产经营活动的效率高低,而权益乘数则主要反映企业的筹资情况,即企业资金来源结构。

(2)总资产净利润率是反映企业获利能力的一个重要财务比率,它揭示了企业生产经营活动的效率,综合性也极强。企业的销售收入、成本费用、资产结构、资产周转速度以及资金占用量等各种因素,都直接影响到总资产净利润率的高低。

(3)销售净利率反映企业净利润与销售净额之间的关系,一般来说,销售收入增加,企业的净利会随之增加,但是,要想提高销售净利率,必须一方面提高销售收入,另一方面降低各种成本费用,这样才能使净利润的增长高于销售收入的增长。

(4)分析企业的资产结构是否合理,即流动资产与非流动资产的比例是否合理。资产结构不仅影响到企业的偿债能力,也影响企业的获利能力。

(5)结合销售收入分析企业的资产周转情况。资产周转速度直接影响到企业的获利能力,如果企业资产周转较慢,就会占用大量资金,增加资金成本,减少企业的利润。资产周转情况的分析,不仅要分析企业总资产周转率,更要分析企业的存货周转率与应收账款周转率,并将其周转情况与资金占用情况结合分析。

3.利用上述有关指标之间表现出的相乘或相除的关系,我们可以采用因素分析法(因素分析法不适用于相关因素表现为相加或相减的情况)进行因素分析,以确定有关因素变动的影响方向和影响数额,并据以进行奖励或惩罚。

总之,杜邦分析法是自上而下的分析方法,掌握了杜邦分析法,让你轻松读懂报表!

立即沟通

立即沟通