数字化时代:保险销售迎浪潮

数字化保险销售,对于保险行业来说是一步重大转变。做好保险数字化运营,完善数字化保险平台,需要保险行业从许多方面去进行。

数字化保险销售转型,参与方包括数字化转型的主体,即保险机构以及互联网保险公司等。对于保险数字化运营,银保监会印发了《关于银行业保险业数字化转型的指导意见》,旨在加快数字经济建设,全面推进银行业和保险业数字化转型,推动金融高质量发展,更好服务实体经济和满足人民群众需要。

关于保险数字化运营,虽然有不少公司在论坛或媒体讨论了很多关于数字化保险销售转型,但取得数字化转型实质性进展的公司少之又少。利用数字化保险平台,保险公司数字化转型有六大陷阱必须避免,这六大陷阱是组织陷阱、数据陷阱、流程陷阱、技术陷阱、业绩陷阱、合规陷阱。

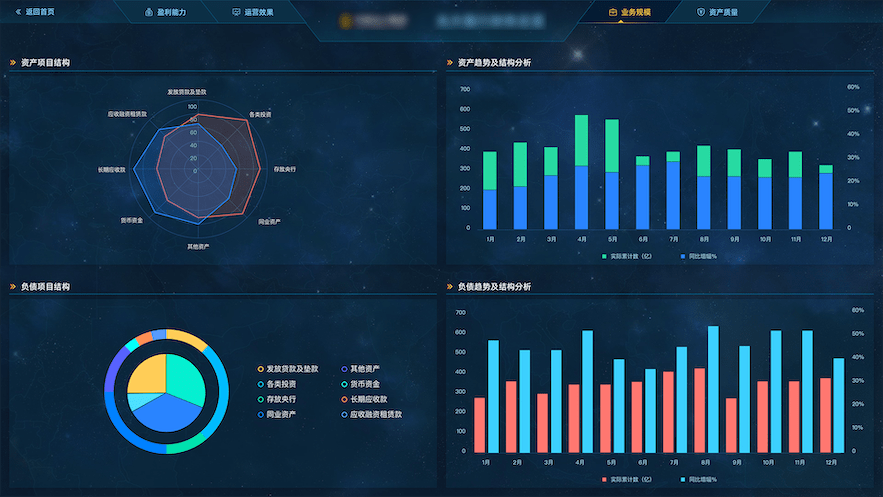

保险数字化运营转型的基础是大数据,没有大数据,数字化转型就成为空中楼阁。从寿险公司的角度来看,深度结合互联网,为消费者提供合适的数字化保险平台,是数字化转型的组成部分。由于智能手机和5G技术普及,互联网成为大数据的主要来源。大数据包含了外部数据和内部数据。外部数据最重要的消费者的基础数据、行为数据、情感数据和反馈数据等。当然市场数据(包括竞品数据)也是很重要的外部数据。内部数据除了信息化时代的数据仓库外,需要把企业内部经营管理的数据按照价值链串联起来,尤其是内部行为数据、价值链分层指标数据、资源配置细化数据、人力发展数据等收集整理,让寿险公司数据更大、更丰富、更精准。一旦外部和内部大数据有机结合起来,企业的整个经营管理就会进入一个全新的层次,展现一种过去从未体验过的全新保险数字化运营管理方式。

在数字化保险销售转型过程中,依法合规地进行转型,成为不可逾越的红线。为此,在数字化转型的各个阶段都需要有法务人员参加,要建立合规数字化保险平台,实现事前、事中和事后的严格把关及处理。

事先,在规划设计阶段,需要把法规要求渗透到每个环节。避免后期发生问题。事后,不断复盘,找到问题根源,采取预防性措施。总之,寿险公司数字化转型是个十分巨大的项目,需要投入相当的财务资源、人力资源和时间。容不得在合规问题上出现问题。因此,从一开始就要植入依法合规的因子,建立合规平台,以免未来前功尽弃。保险数字化运营,是个革命性的变革,需要投入相当的资源和时间来实施。为此,开始前先要了解可能的陷阱,以避免在数字化转型时掉入各种陷阱,耽误数字化转型的大事。

行业解决方案地产行业金融行业医药行业电力行业交通行业、制造行业

立即沟通

立即沟通